题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

甲、乙是母子公司关系,2013年年初,作为母公司的甲公司向其子公司乙公司出售一批存货,实际成本为200万元,内部售价为300万元,2013年年末乙公司尚未出售这批存货,期末该批存货的可变现净值为240万元,乙公司计提了60万元的存货跌价准备,所得税税率为25%,假设不考虑其他条件。下列关于合并报表相关处理的表述中,错误的有()

A.确认递延所得税负债15万元

B.确认递延所得税资产25万元

C.确认递延所得税资产10万元

D.确认递延所得税负债40万元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲、乙是母子公司关系,2013年年初,作为母公司的甲公司向其…”相关的问题

更多“甲、乙是母子公司关系,2013年年初,作为母公司的甲公司向其…”相关的问题

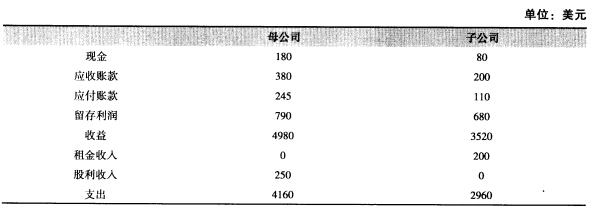

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?