题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:某企业A产品的生产经过第一和第二两个车间进行。第一车间为第二车间提供半成品。半成品经验收后入半成品

库。第二车间所耗半成品费用采用加权平均法计算。两车间月末在产品成本均按定额成本确定。

第一车间产品成本明细账如下:

| 产品成本明细账 第一车间 A半成品 | ||||||||

| 月 | 日 | 摘 要 | 产量(件) | 直接材料 | 直接工资 | 其他直接支出 | 制造费用 | 合计 |

| 4 | 30 | 在产品成本(定额成本) | 5420 | 1860 | 2420 | 1320 | 11020 | |

| 5 | 31 | 本月生产费用 | 31000 | 16200 | 19800 | 8600 | 72000 | |

| 31 | 生产费用合计 | |||||||

| 31 | 完工半成品成本转出 | 4000 | ||||||

| 31 | 在产品成本(定额成本) | 3320 | 1140 | 1482 | 808 | 6750 |

自制半成品明细账如下:

| 自制半成品明细账 | |||||||||

| 月份 | 月初余额 | 本月增加 | 合 计 | 本月减少 | |||||

| 数量 | 实际成本 | 数量 | 实际成本 | 数量 | 实际成本 | 单位成本 | 数量 | 实际成本 | |

| 5 | 1600 | 58600 | 4820 | ||||||

| 6 |

第二车间产品成本明细账如下:

| 产品成本明细账 第二车间 甲完工产品 | ||||||||

| 月 | 日 | 摘 要 | 产量(件) | 半成品 | 直接工资 | 其他直接支出 | 制造费用 | 成本合计 |

| 4 | 30 | 在产品成本(定额成本) | 12400 | 1160 | 1520 | 980 | 16060 | |

| 5 | 31 | 本月生产费用 | 14200 | 20000 | 12600 | |||

| 31 | 生产费用合计 | |||||||

| 31 | 完工产品成本转出 | 2000 | ||||||

| 31 | 完工产品单位成本 | |||||||

| 31 | 在产品成本(定额成本) | 22100 | 2068 | 2710 | 1746 | 28624 |

要求:

(1)计算第一车间完工半成品成本。

(2)根据第一车间产品成本明细账和半成品入库单,编制会计分录。

(3)根据半成品入库单和第二车间半成品领用单,登记自制半成品明细账。

(4)根据自制半成品明细账和第二车间半成品领用单,编制会计分录。

(5)计算第二车间完工产品成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:某企业A产品的生产经过第一和第二两个车间进行。第一车间…”相关的问题

更多“资料:某企业A产品的生产经过第一和第二两个车间进行。第一车间…”相关的问题

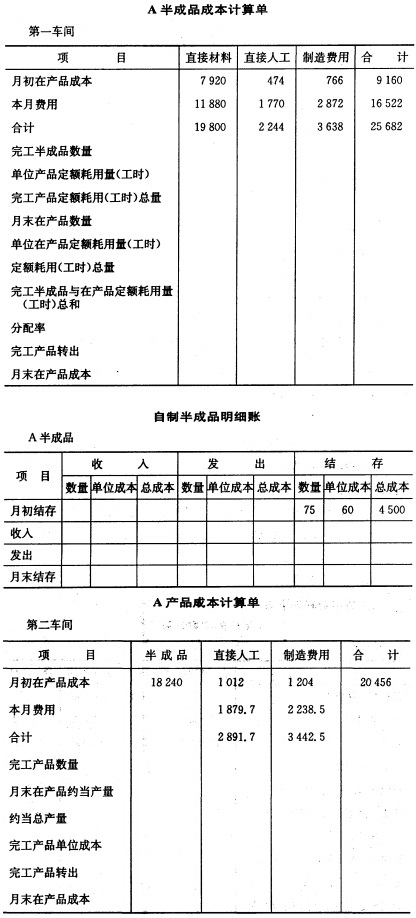

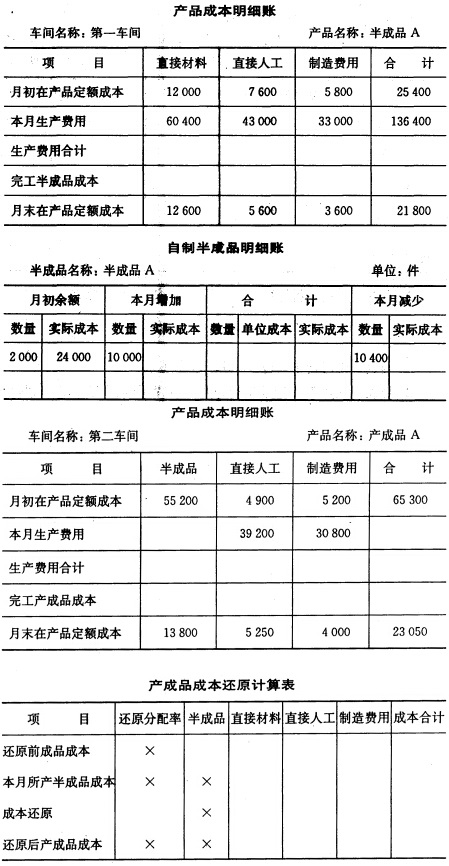

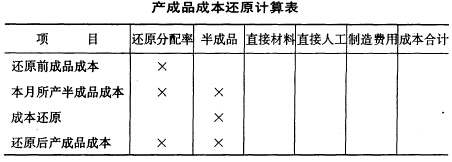

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。