题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

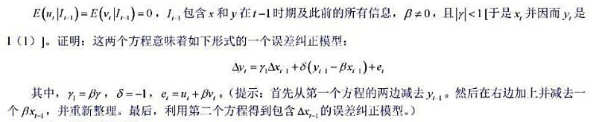

假设两个时间序列Xt和Yt满足:证明:从这两个方程可以推出如下形式的误差修正模型:

假设两个时间序列Xt和Yt满足:

证明:从这两个方程可以推出如下形式的误差修正模型:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

假设两个时间序列Xt和Yt满足:

证明:从这两个方程可以推出如下形式的误差修正模型:

如果结果不匹配,请 联系老师 获取答案

更多“假设两个时间序列Xt和Yt满足:证明:从这两个方程可以推出如…”相关的问题

更多“假设两个时间序列Xt和Yt满足:证明:从这两个方程可以推出如…”相关的问题

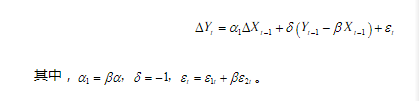

假设两时间序列Xt与Yt满足

Yt=βXt+ε1t与△Xt=α△Xt-1+ε2t

其中,β≠0,|α|<1,且ε1t与ε2t分别是两I(0)序列。证明:从这两个方程可以推出一个如下形式的误差修正模型:

△Yt=α1△Xt-1+δ(Yt-1-βXt-1)+εt

其中,α1=βα,δ=-1,εt=ε1t+βε2t

假设两时间序列Xt与Yt都是随机游走序列。证明:如果Xt与Yt是协整的,则Xt与Yt-1也是协整的。

假设两时间序列Xt与Yt都是I(1)序列,但对某个不为0的β,使Yt-βXt是I(0)。证明:对于任何δ≠β,组合Yt-δXt一定是I(1)的。

假设两时间序列Xt与Yt分别由下面的随机过程生成:

Xt=Xt-1+εt, Yt=Yt-1+μt

其中,εt与μt分别是以0为均值,以

假设过程((xt,yt):1=0,1,2,...)一满足方程: 其中,

其中,

ADF检验的原假设H0为()。

A.序列Xt没有单位根,δ=0

B.序列Xt没有单位根,δ=1

C.序列Xt有单位根,δ=0

D.序列Xt有单位根,δ=1

设时间序列{Xt}是由Xt=δ0+δ1t+εt生成的,如果εt是一零均值。同方差,不序列相关的白噪声。问:(1)Xt是平稳时间序列吗?(2)Xt-E(Xt)是平稳时间序列吗?

假设你做了如下回归:

,其中yt和xt是它们与其各自均值的离差,问

,其中yt和xt是它们与其各自均值的离差,问 将取何值?为什么?

将取何值?为什么? 会不会和方程(3.1.6)的

会不会和方程(3.1.6)的 一样?为什么?

一样?为什么?

设时间序列{Xt}是由Xt=δ0+δ1t+εt生成的,如果εt是一零均值,同方差,不序列相关的白噪声,问:

设Xt为一随机游走序列:Xt=Xt-1+εt,其中εt为一均值为0,方差为

设时间序列Xt是由随机过程Xt=Zt+εt生成的,其中εt为一均值为0,方差为