题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

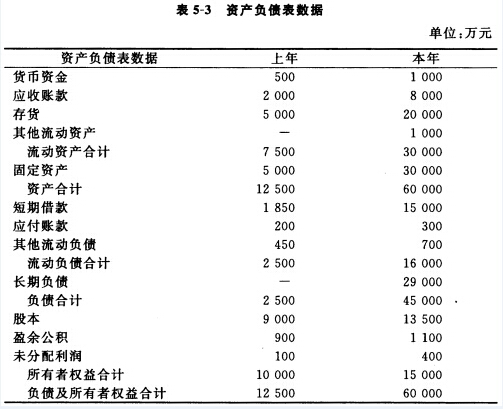

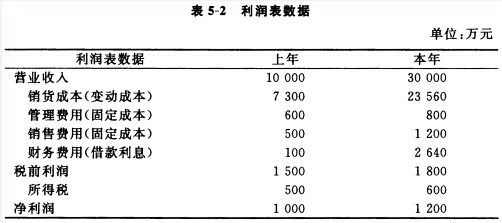

计算2009年ABC公司权益净利率的变动程度,并采用因素分析法按顺序确定销售净利率、资产周转率和权

益乘数对权益净利率的影响程度(式中涉及资产负债表的数额均按期末数计算)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“计算2009年ABC公司权益净利率的变动程度,并采用因素分析…”相关的问题

更多“计算2009年ABC公司权益净利率的变动程度,并采用因素分析…”相关的问题

要求: 进行以下计算、分析和判断:

要求: 进行以下计算、分析和判断:

权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定资产净利率和权益乘数变动对权益净利率变动的影响数。

.jpg)

要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的时点指标如资产、所有者权益等,均使用期末数;一年按360天计算):

(1) 净利润变动分析:该公司本年净利润比上年增加了多少?按顺序计算确定所有者权益变动和净资产收益率变动对净利润的影响数额(金额)。

(2) 净资产收益率变动分析:确定净资产收益率变动的差额,按顺序计算确定总资产净利率和权益乘数变动对净资产收益率的影响数额(百分点)。

(3) 总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和销售净利率变动对总资产净利率的影响数额(百分点)。

(4) 总资产周转天数分析:确定总资产周转天数变动的差额,按顺序计算确定非流动资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

.jpg) 另外,该公司2008年销售净利润率为18%,总资产周转率为0.5次,权益乘数为2.41,权益资金利润率为21.69%,2004年销售收入净额为460万元。净利润为92万元。 要求: (1)计算2009年末的流动比率、速动比率、产权比率、资产负债率和权益乘数。 (2)计算2009年的总资产周转率、营业净利润率和权益资金利润率。 (3)采用因素分析法分析销售净利率、总资产周转率和权益乘数变动对权益资金利润率的影响。

另外,该公司2008年销售净利润率为18%,总资产周转率为0.5次,权益乘数为2.41,权益资金利润率为21.69%,2004年销售收入净额为460万元。净利润为92万元。 要求: (1)计算2009年末的流动比率、速动比率、产权比率、资产负债率和权益乘数。 (2)计算2009年的总资产周转率、营业净利润率和权益资金利润率。 (3)采用因素分析法分析销售净利率、总资产周转率和权益乘数变动对权益资金利润率的影响。

A.权益净利率=销售净利率×资产周转率×权益乘数

B.资产净利率=销售净利率×资产周转率

C.资产净利率=净利润÷平均资产总额

D.权益净利率=净利润÷所有者权益

A.净资产收益率=总资产净利率×权益乘数

B.净资产收益率=销售净利率×总资产周转率×权益乘数

C.净资产收益率=总资产净利率×总资产周转率

D.净资产收益率=销售净利率×权益乘数

E.净资产收益率=销售净利率×总资产周转率