题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业账面甲材料成本为13万元;加工成乙产品对外估计销售价为25万元;甲材料生产过程估计发生的生产成本为7万元,销售费用和销售税费估计分别为5万元和4万元,则该材料的可变现净值为()万元。

A.12

B.9

C.18

D.16

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.12

B.9

C.18

D.16

如果结果不匹配,请 联系老师 获取答案

更多“某企业账面甲材料成本为13万元;加工成乙产品对外估计销售价为…”相关的问题

更多“某企业账面甲材料成本为13万元;加工成乙产品对外估计销售价为…”相关的问题

A.300万元

B.290万元

C.270万元

D.260万元

A.300

B.200

C.313

D.315

A.56.78万元

B.48.263万元

C.53.68万元

D.47.268万元

A.800

B.890

C.944

D.994

A.360万元

B.345万元

C.580万元

D.570万元

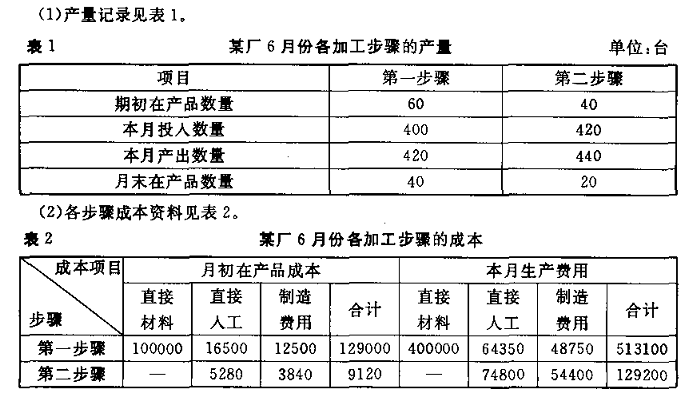

资料:

假定某厂设有2个生产步骤.第一步骤生产甲半成品,第二步骤将甲半成品加工成乙产成品,原材料在加工开始时一次投入.各加工步骤狭义在产品的加工程度均为75%。 201×年6月份有关产量和成本的资料如下:

要求①按平行结转分步法计算乙产成品的成本.

②月末在产品成本按约当产量计算。

③编制“产品成本汇总表”及产成品入库的会计分录.

A.0.23

B.0.33

C.0.24

D.0.34

A.10万元

B.12万元

C.-10万元

D.0元

甲企业委托乙企业代为加工一批材料(非金银首饰)。甲企业的材料成本为1500000元,加工费为300000元,由乙企业代收代缴的消费税税额为120000元,增值税税额为51000元。材料已经加工完成,并由甲企业收回验收入库,加工费尚未支付。甲企业采用实际成本法进行原材料的核算。

要求:分别作出甲企业收回的委托加工物资用于继续生产应税消费品或直接用于对外销售的会计处理。