题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业2008年计划比2007年增产:甲产品4%,乙产品5%,丙产品4%;实际产量甲产品比上年增产5%,乙产品为上年的1.2

倍,丙产品为上年的95%,试分别计算三种产品的计划完成程度相对数指标。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业2008年计划比2007年增产:甲产品4%,乙产品5%…”相关的问题

更多“某企业2008年计划比2007年增产:甲产品4%,乙产品5%…”相关的问题

1. 资料:某厂生产甲、乙、丙三种产品,其中,甲、乙两种产品为可比产品,丙产品为不可比产品。本年有关产品产量、成本资料如表10-8所示。

2. 要求:根据资料编制全部产品生产成本表(按产品种类反映),格式如表10-9所示。

元,12000万元,24000万元,问2007年三种产品产量比2006年增长多少?由于产量增加而增加的产值是多少?

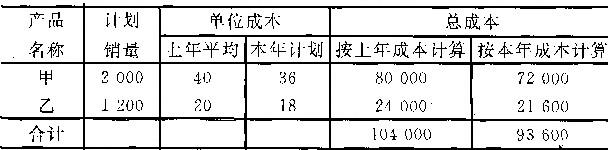

某企业年度的成本计划与成本报表如表(1)、表(2)。试计算:(1)企业可比产品的计划成本降低额、计划成本降低率;(2)实际成本降低额和实际成本降低率;(3)全部产品成本的降低额和降低率,并评价该企业是否完成成本计划。

产品名称

计划产量

(件)

单位成本(元)

总成本(元)

上年实际

本年计划

上年实际

本年计划

可比产品:

甲产品

乙产品

不可比产品:

丙产品

500

360

80

20

25

18

22

36

19000

10OOO

9000

16920

9000

7920

2880

2880

全部产品成本

19800

产品名称

实际产量

(件)

单位成本(元)

总成本(元)

上年

实际

本年

计划

本年

实际

上年

实际

本年

计划

本年

实际

可比产品:

甲产品

乙产品

不可比产品:

丙产品

550

340

80

20

25

18

22

36

16

20

35

19500

11000

8500

17380

9900

7480

2880

2880

15600

8800

6800

2800

2800

全部产品成本

20260

18400

要求:

(1)按年度计划分配率分配法分配制造费用。

(2)根据计算结果编制会计分录。

2.资料:某企业基本生产车间全年制造费用计划为292500元,全年各种产品的计划产量:甲产品19000件,乙产品6000件,丙产品8000件。单件产品工时定额:甲产品5小时,乙产品7小时,丙产品7.25小时。本月实际产量:甲产品2000件,乙产品700件,丙产品300件。本月实际发生制造费用为25400元。

3.要求:

(1)上年甲、乙两种产品销售成本总额为90000元,销售利润为9000元;计划年度两方的成本利润率分别为139/6和8%。

(2)计划年度成本计划如下图所示

(3)上年企业期间费用总额为20000元,计划年度预计为25000元;

(4)计划年度甲、乙产品销售比重分别为70%和30%;

(5)甲产品上年单价为60元,消费税税率为lO%,计划年度甲产品价格为58元,消费税税率为8%。

要求:

计算计划利润数。

某企业1992年某种产品单位成本为800元,1993年计划规定比1992年下降8%,实际下降6%。

企业1993年产品销售量计划为上年的108%,1992~1993年动态相对指标为114%,试确定:

⑴该种产品1993年单位成本计划与实际的数值。

⑵1993年单位产品成本计划完成程度。

⑶1993年产品销售计划完成程度。

⑷1993年单位产品成本实际比计划多或少降低的百分点。