题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假设当前实际远期利率高于理论远期利率,套利者应当如何操作实现套利。()

A.借短贷长并做空远期利率协议

B.借短贷长并做多远期利率协议

C.借长贷短并做空远期利率协议

D.借长贷短并做多远期利率协议

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.借短贷长并做空远期利率协议

B.借短贷长并做多远期利率协议

C.借长贷短并做空远期利率协议

D.借长贷短并做多远期利率协议

如果结果不匹配,请 联系老师 获取答案

更多“假设当前实际远期利率高于理论远期利率,套利者应当如何操作实现…”相关的问题

更多“假设当前实际远期利率高于理论远期利率,套利者应当如何操作实现…”相关的问题

A.固定利率的支付方是远期利率协议的多头

B.固定利率的支付方是远期利率协议的空头

C.如果对应着真实贷款,固定利率的借款方(如借入款项的企业)是远期利率协议的多头

D.如果对应着真实贷款,固定利率的贷款方(如贷出款项的银行)是远期利率协议的多头

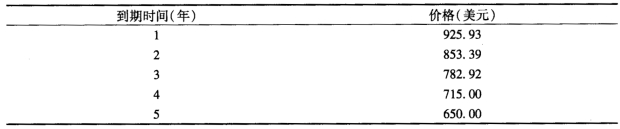

a.计算每年的远期利率。 b.如何构造在第3年借出的1年期远期贷款?并检验贷款利率是否等于远期利率。 c.对第4年借出的1年期远期贷款。再次回答b中的问题。

a.计算每年的远期利率。 b.如何构造在第3年借出的1年期远期贷款?并检验贷款利率是否等于远期利率。 c.对第4年借出的1年期远期贷款。再次回答b中的问题。

A.国际借贷理论

B.购买力平价理论

C.汇兑心理学说

D.利率平价理论