题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某厂生产的甲产品经过三个车间顺序加工而成,第一车间所产甲产品A半成品交给第二车间加工成B半成品,第二车间

所产甲产品B半成品完工交给第三车间加工为甲产品产成品。本月第三车间完工甲产品总成本为517000元,其中,半成品为363000元,直接人工88000元,制造费用66000元。本月第二车间完工B半成品总成本为330000元,其中,半成品190000元,直接人工80000元,制造费用60000元。本月第一车间完工A半成品总成本为190000元,其中,直接材料100000元,直接人工50000元,制造费用 40000元。试据上述资料计算甲产品还原后的总成本。

B半成品成本还原

(1) 还原分配率:

(2) B半成品还原后成本:

A半成品:

直接人工:

制造费用:

A半成品成本还原

(3) 还原分配率:

(4) A半成品还原后成本:

直接材料:

直接人工:

制造费用:

(5) 甲产品成本还原以后的总成本:

直接材料:

直接人工:

制造费用:

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某厂生产的甲产品经过三个车间顺序加工而成,第一车间所产甲产品…”相关的问题

更多“某厂生产的甲产品经过三个车间顺序加工而成,第一车间所产甲产品…”相关的问题

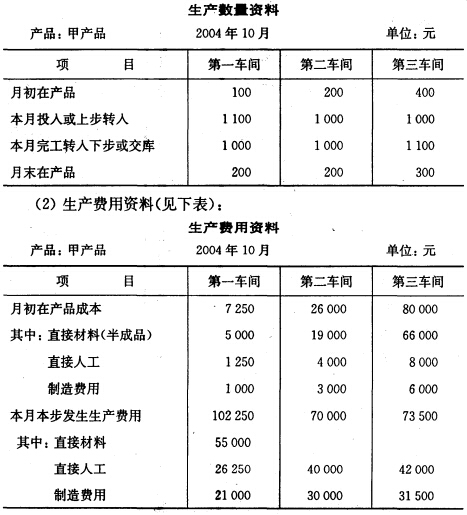

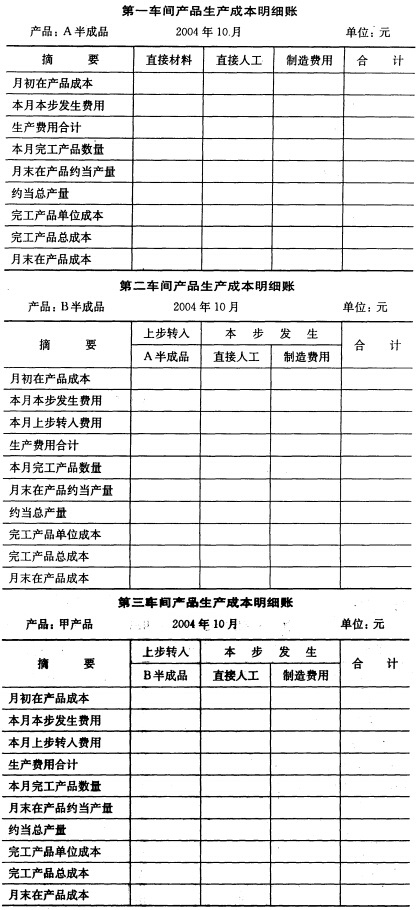

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。