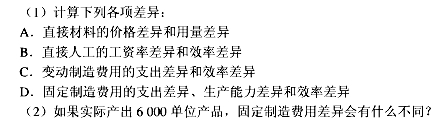

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

美声公司是一家小规模的公司,其业务是安装小轿车的音响。所有的音响配件都是按相同价格购入,所有音响的安装

时间预算也是一样。10月份是一年中的营业旺季,美声公司将按较大的生产能力运作,即当月安装500套音响。公司的标准成本是根据这个基础制定的,制造费用分配基础为人工工时。10月份公司的实际业绩和标准成本资料如下:

安装一套音响的标准成本:

买入配件的价格 160元

人工:2小时,每小时32元 64

变动制造费用:2小时,每小时20元 40

固定制造费用:2小时,每小时48元96

单位标准成本 360元

10月份的实际业绩:

安装:540套音响

材料:550套配件(已使用) 83600元

人工:1000小时 34000元

变动制造费用 20400元

固定制造费用 56000元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“美声公司是一家小规模的公司,其业务是安装小轿车的音响。所有的…”相关的问题

更多“美声公司是一家小规模的公司,其业务是安装小轿车的音响。所有的…”相关的问题