题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业 C 产品经过两道工序加工完成。 C 产品耗用的原材料在开始生产时一次投入。生产成本在完工产成品和月末在产品之间进行分配采用约当产量比例法。 2017 年 3 月与 C 产品有关的资料如下: ()元

A.500 000

B.550 000

C.600 000

D.650 000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.500 000

B.550 000

C.600 000

D.650 000

如果结果不匹配,请 联系老师 获取答案

更多“某企业 C 产品经过两道工序加工完成。 C 产品耗用的原材料…”相关的问题

更多“某企业 C 产品经过两道工序加工完成。 C 产品耗用的原材料…”相关的问题

资料:某企业生产丙产品,分两道工序制成,原材料在生产开始时一次投料。月初加本月生产费用:原材料费用64640元,工资26240元,制造费用21060元。本月完工240件,月末在产品80件,完工程序为37.5%。

要求:采用约当产量比例法分配计算完工产品和月末在产品费用。

A.125

B.105

C.95

D.75

A.125

B.105

C.95

D.75

要求:采用约当产量比例法计算完工产品和月末在产品的成本。

资料:某企业甲产品分两道工序制成。第一工序月末在产品320件,完工程序为36%(完工率);第二工序月末在产品180件,完工程序为86%(完工率)。本月完工产品680件。月初加本月工资费用合计61275元。采用约当产量比例法计算。

要求:

(1)计算各工序月末在产品约当产量;

(2)计算工资费用分配率;

(3)分配完工产品和月末在产品的工资费用。

A.完工产品按数量比例分配,在产品按约当产量比例分配

B.完工产品按约当产量分配材料费用,在产品按数量比例分配

C.完工产品和在产品均按数量比例分配

D.材料费用应按约当产量比例分配

要求:(1)计算该种产品两道工序的完工率。 (2)计算该种产品月末在产品的约当产量。 (3)按约当产量比例分配计算完工产品和月末在产品的原材料费用和加工费用。

(4)计算完工产品和月末在产品的成本。

A.30

B.22.5

C.37.5

D.25

(2)本月生产费用:

(3)有关废品损失资料:

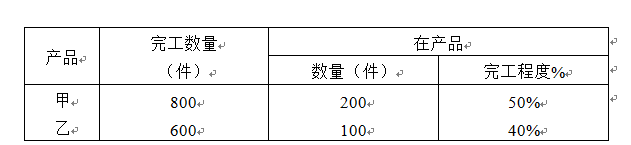

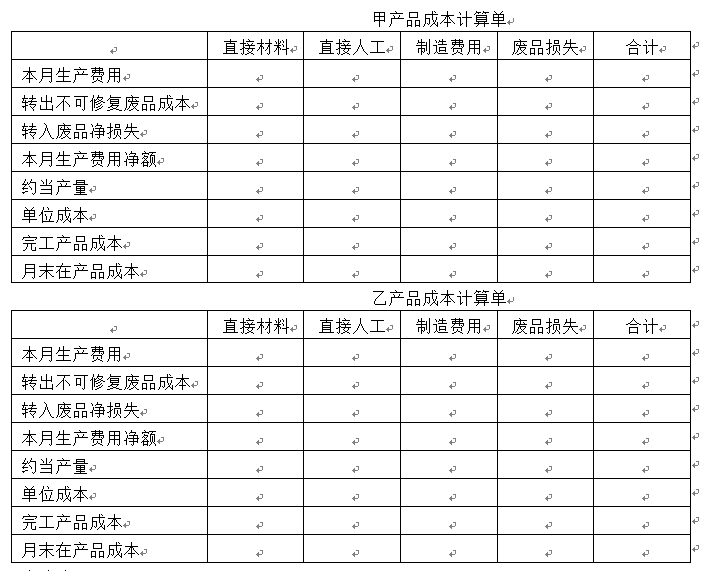

甲产品原材料生产开始时一次投入,乙产品原材料随加工进度逐步投入。甲、乙产品本月初均无在产品。废品损失由本月完工产品成本负担。完工产品与月末在产品之间的费用分配采用约当产量比例法。

要求:计算甲、乙两种产品成本,登记各产品成本计算单,并编制完工产品入库的会计分

录。

会计分录:

2.资料:某企业乙产品分两道工序制成,某月份有关资料如下:

(1)各工序定额资料及在产品数量见表2。

其中每道工序按本道工序工时定额的50%计算,原材料分工序一次投入。

(2)生产费用累计数:直接材料31920元,直接人工13160元,制造费用10528元。该月完工产品2200件。

3.要求:采用约当产量比例法分配计算完工产品成本和月末在产品成本。