题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

以下关于云迁移分析工具DAMG说法错误的是哪一项?()

A.由中移(苏州)软件技术有限公司SaaS产品部自主设计研发

B.主要用于辅助政企用户完成业务上云的迁移工作

C.无需采购,可以直接使用,产品运行期间不会产生额外的资源消耗

D.本产品为免费产品,在国内所有节点均可订购

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.由中移(苏州)软件技术有限公司SaaS产品部自主设计研发

B.主要用于辅助政企用户完成业务上云的迁移工作

C.无需采购,可以直接使用,产品运行期间不会产生额外的资源消耗

D.本产品为免费产品,在国内所有节点均可订购

如果结果不匹配,请 联系老师 获取答案

更多“以下关于云迁移分析工具DAMG说法错误的是哪一项?()”相关的问题

更多“以下关于云迁移分析工具DAMG说法错误的是哪一项?()”相关的问题

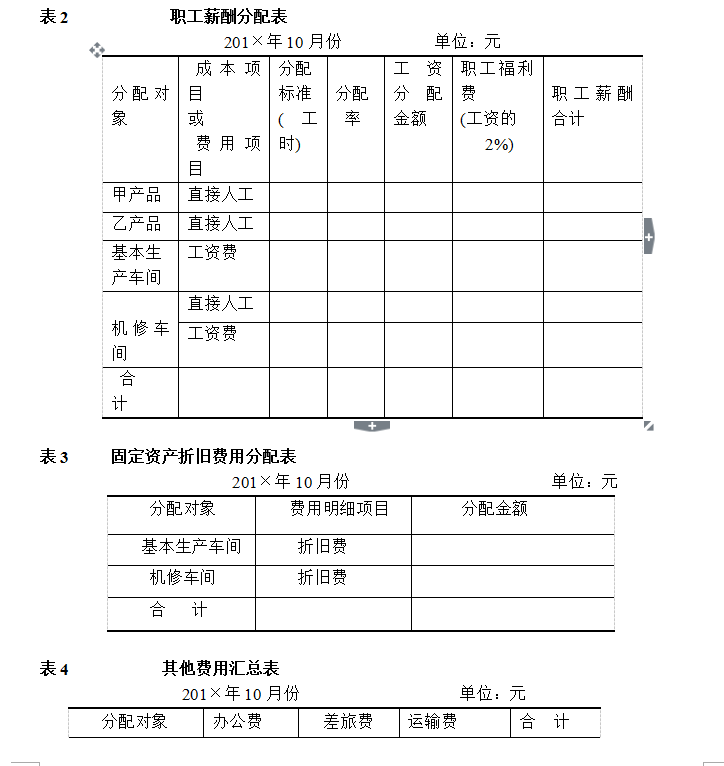

(1)2000年10月生产车间发生的经济业务如下:

基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,

直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

基本生产车间的工人工资42000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8400元;辅助生产车间的工人工资12600元,管理人员工资3150元;共计66150元。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。各项货币支出均为全月汇总的金额,并假定全用银行存款支付。

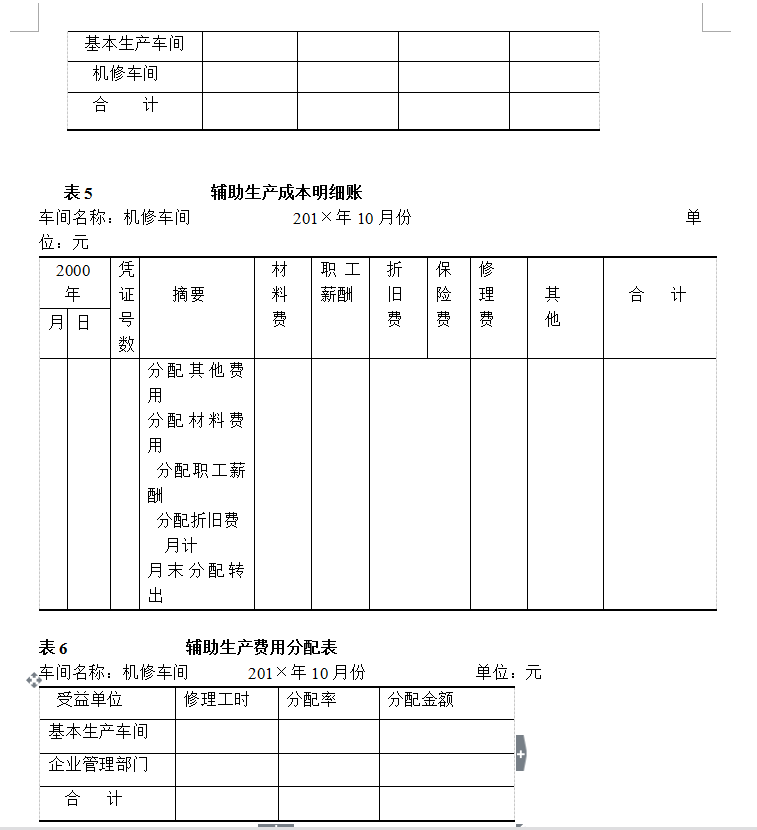

(2)本月辅助生产车间共完成修理工时9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时。该企业辅助生产费用规定采用直线分配法按工时比例分配。

(3)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(4)月初在产品生产成本:甲产品直接材料费用32000元,直接人工费用23800元,制造费用33200元;乙产品直接材料费用19000元,直接人工费用7000元,制造费用10000元。

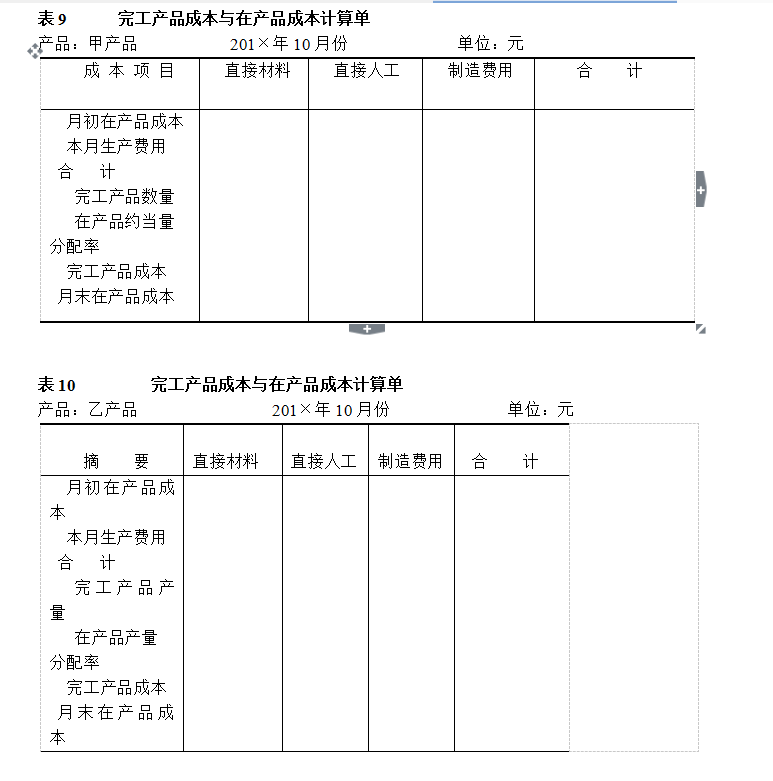

(5)甲产品本月完工产成品2000件,月末在产品800件,完工率为40%,采用约当产量比例法分配完工产品和在产品的费用。甲产品的原材料在生产开始时一次投入。

乙产品本月完工产成品1120件。乙产品各月在产品数量变化不大,生产费用在产成品与在产品之间的分配,采用在产品按固定成本计价法。

要求:(1)根据上述资料,分配各项费用,编制各种费用分配表。

(2)根据各种费用分配表,编制会计分录。

(3)根据各种费用分配表和会计分录,登记各种费用、成本明细账。

(4)分配计算完工产品成本和月末在产品成本。

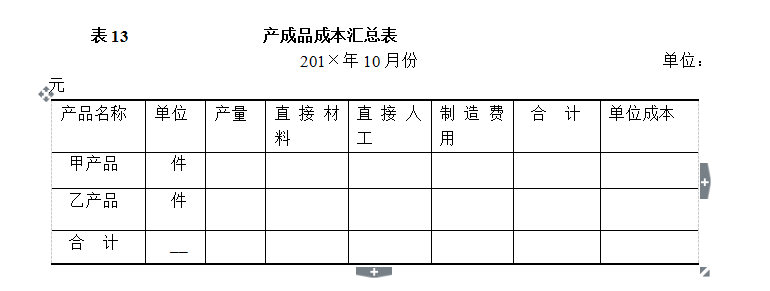

(5)根据各产品成本明细账登记的完工产品成本,编制产品成本汇总表,并编制结转产品成本的会计分录。

(一)资料:

1. 某工业企业,设有一个基本生产车间和供电、锅炉两个辅助生产车间,基本生产车间大量大批生产101、102两种产品,辅助生产车间提供电力、蒸汽服务。根据生产特点和管理要求,该企业采用品种法计算产品成本。

2. 该企业2003年7月份各种产品实际产量及定额工时资料,如表1所示。

表1

3. 供电车间本月供电64000度,其中锅炉车间用电4000度,产品生产用电40000度(101产品用电24000度、102产品用电16000度),基本生产车间一般用电8000度,厂部管理部门用电12000度。锅炉车间本月供气12000立方米,其中供电车间用2000立方米,基本生产车间用9000立方米,厂部管理部门用1000立方米。

4. 该企业生产两种产品所需原材料均于生产开始时一次投入,7月份101产品月初在产品成本为87000元,其中直接材料59000元,直接人工21500元,制造费用6.500元;102产品月初无在产品。

5. 该企业工资费用、制造费用按101、102两种产品耗用的生产工时比例分配,辅助生产费用采用直接分配法分配。

6. 本月有关生产费用的部分经济业务和有关成本计算资料如下:

(1)本月发出材料汇总如表2。

表2

(2)根据本月职工工资结算凭证,各车间、部门的工资及福利费汇总如表3。

表3

(3)本月应提折旧费43000元,其中基本生产车间30000元,供电车间3000元,锅炉车间2000元,厂部管理部门8000元。

(4)本月应摊待摊费用(修理费)3500元,其中基本生产车间2000元,供电车间200元;锅炉车间300元,厂部管理部门1000元。

(5)本月以现金支付的费用为4850元,其中基本生产车间办公费1090元,供电车间办公费560元,锅炉车间办公费200元,厂部管理部门办公费600元、差旅费2400元。

(6)本月以银行存款支付的费用为14000元,其中,基本生产车间水费500元、办公费1000元,供电车间外购电力和水费5000元,锅炉车间水费3500元,厂部管理部门办公费1800元、差旅费2000元、招待费200元。

(二)要求:

1.根据以上资料开设辅助生产成本明细账和101、102产品生产成本明细账。

2.根据以上资料,编制分配表,分配各项要素费用。

3.根据以上资料,编制分配表,分配跨期费用、辅助生产费用和制造费用。

4.将生产费用采用约当产量比例法在完工产品和月末在产品之间进行分配,结转完工产品成本。

5.编制成本核算中的相关会计分录。

(1)根据101、102两种产品直接耗用原材料比例分配共同用材料费用,根据发材料汇总表和分配结果,编制会计分录并记入有关账户。

(2)根据101、102两种产品的实际生产工时分配产品生产工人工资和福利费,根据应付工资和福利费汇总表及分配结果,编制会计分录并记入有关账户。

(3)编制计提本月折旧的会计分录并记入有关账户。

(4)编制本月分摊待摊费用的会计分录并记入有关账户。

(5)编制本月以现金支付费用的会计分录并记入有关账户。

(6)编制本月以银行存款支付费用的会计分录并记入有关账户。

(7)编制辅助生产费用分配表分配辅助生产费用,并编制会计分录并记入有关账户。

(8)编制基本生产车间制造费用分配表(生产工时分配法)分配制造费用,并编制会计分录并记入有关账户。

(9)采用约当产量法计算101产品月末在产品成本,编制结转101、102两种产品完工产品成本的会计分录。

[资料]

1.南方工厂为大量大批单步骤生产的企业,采用品种法计算产品成本。企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间——运输车间。该厂200×年5月份有关产品成本核算资料如下:

2.该月发生生产费用:

(1) 材料费用。生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲、乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2) 工资费用。生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3) 其他费用。运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。基本生产车间厂房、机器设备折旧费为5800元,水电费为260元办公费为402元。

工时记录。甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时。

本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

3.该厂有关费用分配方法:

(1) 甲、乙产品共同耗用材料按定额耗用量比例分配;

(2) 生产工人工资按甲、乙产品工时比例分配;

(3) 辅助生产费用按运输公里比例分配;

(4) 制造费用按甲、乙产品工时比例分配;

[要求] 采用品种法计算甲、乙产品成本,并填制有关成本费用明细账、费用分配表(格式可参见第四章例题)。

根据现有资料,H公司就该产品计算的成本如下:

直接材料 28元

直接人工 16

制造费用32

元

制造费用是按每一个标准直接人工工时64元计算的,包括:

变动制造费用 24元

固定制造费用40

制造费用分配率(每人工小时)元

销售家庭用品一般有一些额外的成本,包括按销售总额7%计算的销售佣金及每件产品4元的运费。但是,这些销售佣金和运费并不使用于CS公司这个特别的订单。

在商定售价时,H公司按产品成本加成30%计算。因此,拟定的销售价格是每件98.8元(76×130%)。可是,市场销售部门现时设定的售价为92元,以维持市场占有率。

CS公司的订单将会增加H公司的固定成本,每月60000元,主要是行政和管理费用。

若H公司接受CS公司的订单,在未来4个月内,每月需要生产25000件产品送到CS公司。

要求:

A.主要对企业内部提供产品或劳务,一般很少对外提供服务

B.以生产的产品或劳务为对象归集费用

C.辅助生产车间本期发生的费用遵循“谁受益谁承担”的原则

D.辅助生产产品和劳务成本的高低和分配合理与否对企业产品成本水平的影响不大

A.直接生产费用皆可以直接计入费用,例如原料、主要材料费用都能直接计入某种产品成本

B.间接生产费用皆可以间接计入费用,例如机物料消耗只能按照一定标准分配计入有关的各种产品成本

C.在只生产一种产品的工业企业或车间中,也只有直接生产费用可以直接计入产品成本

D.在用一种原材料,同时生产出几种产品的联产品生产(如煤化工),在这样的企业中,直接生产费用和间接生产费用都不能计入某种产品成本中,都是间接计入费用

1. 资料:金星工厂设有一个基本生产车间,大量生产甲、乙两种产品,设有供气和供电两个辅助生产车间,属于大量、大批、单步骤生产,根据生产特点和管理要求,采用品种法计算产品成本。由于供气车间和供电车间发生的费用较少,所以辅助生产车间不设置“制造费用”明细账,辅助生产车间发生的费用直接记入“生产成本——辅助生产成本”明细账。本年9月份有关成本计算资料如下:

(1)月初在产品成本。

甲产品月初在产品成本为14120元,其中,直接材料10200元,直接人工2760元,制造费用1160元;乙产品没有月初在产品。

(2)本月生产数量。

基本生产车间甲产品本月实际生产工时36000小时,本月完工产品3800件,月末在产品400件,原材料在生产开始时一次投入,月末在产品加工程度为50%;乙产品本月实际生产工时为64000小时,本月完工产品5000件,月末没有在产品。

供电车间本月供电150000度,其中,供气车间15940度,甲产品49000度,乙产品78500度,基本生产车间4500度,厂部管理部门2060度。

供气车间本月供气7020立方米,其中,供电车间79立方米,基本生产车间6800立方米,厂部管理部门141立方米。

(3)本月发生生产费用。

①本月耗用材料见发出材料汇总表4-1。

注:甲、乙产品共同耗用材料按直接耗用材料比例分配。

会计分录:

②本月工资费用见职工薪酬汇总表4-2。

注:生产工人薪酬按甲、乙两种产品生产工时比例分配。

会计分录:

③本月应计提折旧费66200元,其中,基本生产车间46000元,供电车间4300元,供气车间900元,厂部管理部门15000元。

④本月以现金支付办公费用23623元,其中,基本生产车间5700元,供电车间2380元,供气车间623元,厂部管理部门14920元。

⑤以银行存款支付其他费用11732元,其中,基本生产车间2320元,供电车间1012元,供气车间400元,厂部管理部门8000元。

2. 要求:

(1)开设甲产品、乙产品成本计算单并登记期初余额(见表4-8、表4-9),开设供电车间、供气车间生产成本明细账(见表4-3、表4-4),开设基本生产车间“制造费用”明细账(见表4-6)。

(2)根据资料分配有关间接计入费用,编制会计分录并登记有关账户。

(3)采用直接分配法编制“辅助生产费用分配表”(见表4-5),编制有关会计分录并登记有关账户,其中,产品生产耗用的电费记入产品生产成本明细账中“直接材料”成本项目下。

(4)编制“制造费用分配表”,按生产工时比例分配制造费用(见表4-7),编制有关分录并登记有关账户。

(5)采用约当产量法计算甲产品月末在产品成本(见表4-8),编制有关会计分录并登记有关账户。

要求: