题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

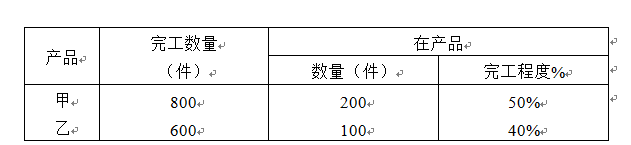

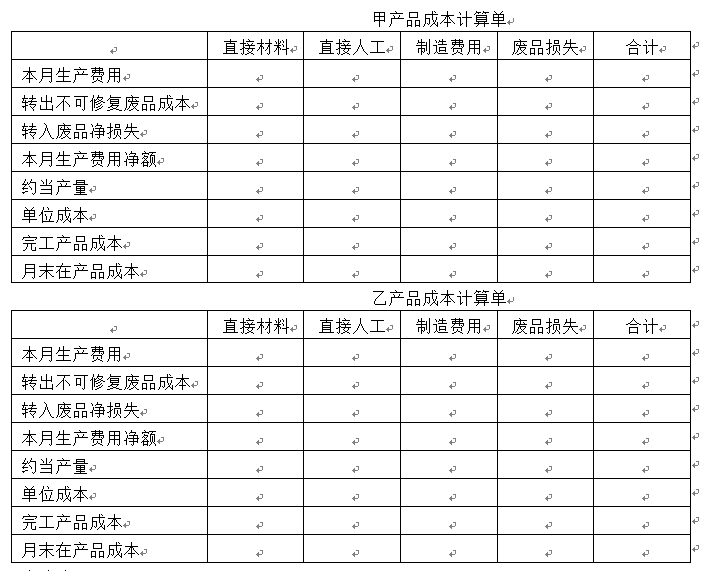

某企业生产甲产品,月初在产品数量为36件。本月投产24件。本月完工40件,原材料费用按完工产品与月末

在产品实际数量分配,其他费用按约当产量比例分配.有关资料如表8-14、8-15所示。

.jpg) 要求:根据上述资料,采用约当产量法计算完工产品和在产品成本。

要求:根据上述资料,采用约当产量法计算完工产品和在产品成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产甲产品,月初在产品数量为36件。本月投产24件。本…”相关的问题

更多“某企业生产甲产品,月初在产品数量为36件。本月投产24件。本…”相关的问题