题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

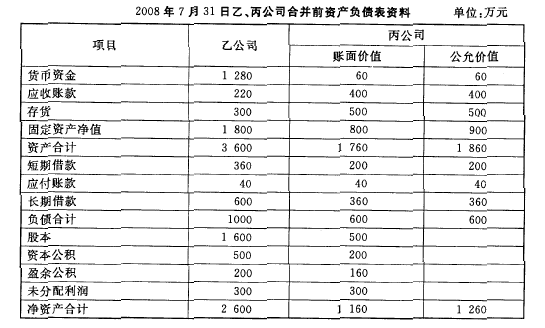

目的:练习非同一控制下购并日的合并报表的编制。 资料:2006年7月31日,乙公司以银行存款960万元取得丙公司可

目的:练习非同一控制下购并日的合并报表的编制。

资料:2006年7月31日,乙公司以银行存款960万元取得丙公司可辨认净资产份额的80%。乙公司和丙公司合并前有关资料如下。合并各方无关联关系。如表5-1所示。

| 表5-1 乙公司和丙公司合并前相关资料单位:万元 | |||

| 项 目 | 乙公司 | 丙公司 | |

| 账面价值 | 公允价值 | ||

| 货币资金 | 1280 | 40 | 40 |

| 应收账款 | 200 | 360 | 360 |

| 存货 | 320 | 400 | 400 |

| 固定资产净值 | 1800 | 600 | 700 |

| 资产合计 | 3600 | 1400 | 1500 |

| 短期借款 | 380 | 100 | 100 |

| 应付账款 | 20 | 10 | 10 |

| 长期借款 | 600 | 290 | 290 |

| 负债合计 | 1000 | 400 | 400 |

| 股本 | 1600 | 500 | |

| 资本公积 | 500 | 150 | |

| 盈余公积 | 200 | 100 | |

| 未分配利润 | 300 | 250 | |

| 股东权益合计 | 2600 | 1000 |

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的:练习非同一控制下购并日的合并报表的编制。 资料:200…”相关的问题

更多“目的:练习非同一控制下购并日的合并报表的编制。 资料:200…”相关的问题