题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司为增值税一般纳税人,适用的增值税税率为 17%,2014 年度至 2016 年度发生有关业务资料如下:

A. 816.66

B. 698

C. 708

D. 817.26

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A. 816.66

B. 698

C. 708

D. 817.26

如果结果不匹配,请 联系老师 获取答案

更多“甲公司为增值税一般纳税人,适用的增值税税率为 17%,201…”相关的问题

更多“甲公司为增值税一般纳税人,适用的增值税税率为 17%,201…”相关的问题

A.甲公司2×17年度综合收益总额650万元

B.甲公司2×17年度营业利润为400万元

C.甲公司2×17年度利润总额为600万元

D.甲公司2×17年度确认其他综合收益500万元

习题一

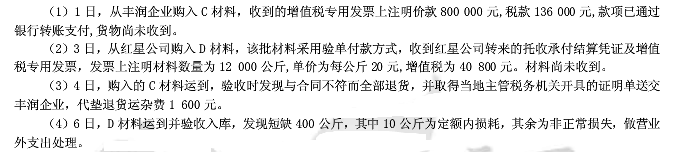

资料:宏达股份有限公司为增值税一般纳税人,增值税税率为17%,原材料采取实际成本法核算其成本。该公司8月份发生有关原材料采购业务如下: (要求:根据资料,做出相应的会计分录。)

利润表

资料:南方公司为股份有限公司,股份等分为5000000份。为增值税一般纳税人,适用增值税税率为17%,所得税税率为33%。

要求:编制2007年南方公司利润表。

A..1220000元

B.1080000元

C.1000000元

D.1170000元

所有者权益变动表

资料:南方公司为股份有限公司,股份等分为5000000份。为增值税一般纳税人,适用增值税税率为17%,所得税税率为33%。

要求:编制2007年南方公司所有者权益变动表。

销售业务的核算 甲公司为增值税一般纳税人,适用的增值税税率为17%。发生下列商品销售的业务: ()进行交换,取得生产用原材料。增值税专用发票上注明的价款为900 000元,税款为153 000元。材料已验收入库,不考虑处置固定资产的相关税费,此项交换具有商业实质。 要求:根据上述经济业务编制甲公司的

A.确认主营业务收入425万元

B.确认主营业务成本300万元

C.在收到货款时确认财务费用4.25万元

D.在收到货款时确认银行存款493万元

A.34034

B.44200

C.34000

D.41854

北方公司为增值税一般纳税人,税率为17%,2009年4月发生如下业务:

(1)采购原材料一批,价款180000元,支付运费1500元,款项已付,材料入库;

(2)本月销售产品1500件,每件280元,货款已收到;

(3)在建lT程领用企业生产的产品一批,成本75000元,计税价80000元;

(4)领用外购原材料一批用于集体福利,进价60000元,购入时增值税专用发票上注明进项税额为10200元;

(5)当月上缴增值税45900元。

[要求]根据以上资料计算本月应交增值税并编制有关会计分录。

A.2014年末长期应收款账面价值为623668.68元

B.2014年确认主营业务收入758178元

C.2014年影响营业利润的金额为103668.68元

D.2014年确认财务费用-45490.68元

资料1:2008年甲公司营业收入为1500万元,营业利润率为12.3%,净资产收益率为5.6%。

资料2:2009年1月至11月甲公司损益类科目累计发生额如下表所示:

单位:万元

科目名称 借方发生额 贷方发生额 科目名称 借方发生额 贷方发生额 主营业务收入 1650 销售费用 42 主营业务成本 1320 管理费用 38 其他业务收入 160 财务费用 19 其他业务成本 85 营业外收入 90 营业税金附加 26 营业外支出 78

资料3:2009年12月份甲公司发生如下交易或事项:

(1)12月5日,向乙公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。提货单和增值税专用发票已交购货方,并收到购货方开出的商业承兑汇票。

(2)12月10日,向丙公司销售A材料一批。该批处理的销售价格为5万元,增值税税额为0.85万元,销售材料实际成本为4万元。A材料已发出,销售款项存入银行。

(3)12月18日,结转固定资产净收益8万元。

(4)12月31日,计提公司管理部门固定资产折旧5万元,摊销公司管理部门用无形资产成本8万元。

(5)12月31日,确认本月交的城市维护建设税2万元。教费附加1万元。

(6)12月31日,确认本年所得税费用75万元。

资料4:2009年甲公司平均净资产为3000万元。

假定除上述资料外,不考率其他相关因素。

要求:

(1)根据资料(3)中(1)和(6)项业务,编制甲公司相应的会计分录。

(2)根据资料2、资料3所编制的会计分录,编制甲公司2009年度利润表[见答题纸(卡)]

(3)根据编制的甲公司2009年度利润表,资料1、资料4,计算甲公司2009年度下列财务指标:①营业利润率;②营业毛利率;③净资产收益率;④营业收入增长率。

(4)比较甲公司2008年度、2009年度营业利润率、净资产收益率变化,简要评价企业的获利能力。

(答案中的金额单位用万表示)