题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

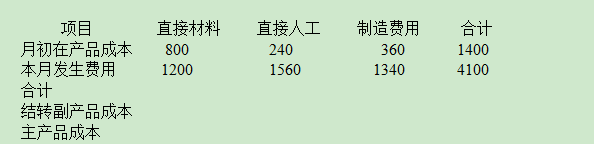

练习副产品成本的计算。 某企业在生产甲主产品的同时,还附带生产出了乙副产品,200×年8月份,甲、乙产品的联合

练习副产品成本的计算。

某企业在生产甲主产品的同时,还附带生产出了乙副产品,200×年8月份,甲、乙产品的联合成本为80000元,其中直接材料56000元,直接人工16000元,制造费用8000元。甲、乙产品分离后可直接出售,本月甲产品的产量为3500千克,乙产品的产量为600千克,乙产品销售单价扣除销售费用、销售税金及相关利润后为每千克5元,乙产品按比例从联合成本的各成本项目中扣除。

要求:计算甲、乙产品的总成本和单位成本,并将计算结果填入下表。

| 产品成本计算表 200×年8月 单位:元 | |||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 | |

| 联合成本 | |||||

| 费用项目比重 | |||||

| 乙产品 | 总成本 | ||||

| 单位成本 | |||||

| 甲产品 | 总成本 | ||||

| 单位成本 |

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“练习副产品成本的计算。 某企业在生产甲主产品的同时,还附带生…”相关的问题

更多“练习副产品成本的计算。 某企业在生产甲主产品的同时,还附带生…”相关的问题