题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

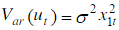

已知消费模型 Yt=α0+α1X1t+α2X2t+μt 其中,Yt为消费支出,X1t为个人可支配收入,X2t为消费者的流动资产,且

已知消费模型

Yt=α0+α1X1t+α2X2t+μt

其中,Yt为消费支出,X1t为个人可支配收入,X2t为消费者的流动资产,且

E(μt)=0

(其中σ2为常数)

(其中σ2为常数)

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

已知消费模型

Yt=α0+α1X1t+α2X2t+μt

其中,Yt为消费支出,X1t为个人可支配收入,X2t为消费者的流动资产,且

E(μt)=0

(其中σ2为常数)

如果结果不匹配,请 联系老师 获取答案

更多“已知消费模型 Yt=α0+α1X1t+α2X2t+μt 其中…”相关的问题

更多“已知消费模型 Yt=α0+α1X1t+α2X2t+μt 其中…”相关的问题

设y,为t期国民收入,C1为t期消费,I为投资(各期相同),设三者有关系:yT=Ct+I,Ct=2yt-1+β,且已知t=0时,yt=y0,其中0<α<<1,β>0,试求yt和Ct.

A.解释变量X2t对Yt的影响不显著

B.解释变量X1t对Yt的影响显著

C.模型所描述的变量之间的线性关系总体上显著

D.解释变量X1t和X2t对Yt的影响都显著

试问:这一方法能否消除原模型中Yt-1与μt的相关性?为什么?

Yt=B1+B2Xt+B3Xt-1+B4Xt-2+B3Xt-3+ut

其中,Y——消费;X——收入;t——时间。

模型表明:t期的消费支出是同期收入以及前两期收入的线性函数。这类模型称为分布滞后模型,也称为动态模型(即模型涉及时间变化)。

其中a,b,c为正常数,y0为正的已知初始条件.

其中a,b,c为正常数,y0为正的已知初始条件.(1)试证:yt>0,t=1,2,3...(提示:用迭代法证)

(2)试证:变换 将原方程可化为ut的线性方程,并由此求出yt的通解;

将原方程可化为ut的线性方程,并由此求出yt的通解;

(3)求方程 满足初始条件

满足初始条件 的特解。

的特解。

Xt=Xt-1+εt, Yt=Yt-1+μt

其中,εt与μt分别是以0为均值,以为方差的白噪声序列,且它们也是相互独立的;同时假设两序列的初值为0,即X0=Y0=0。问:

Yt=βXt+ε1t与△Xt=α△Xt-1+ε2t

其中,β≠0,|α|<1,且ε1t与ε2t分别是两I(0)序列。证明:从这两个方程可以推出一个如下形式的误差修正模型:

△Yt=α1△Xt-1+δ(Yt-1-βXt-1)+εt

其中,α1=βα,δ=-1,εt=ε1t+βε2t