如果结果不匹配,请

如果结果不匹配,请

更多“某企业对于某些低值易耗品耗用一次摊销法。基本生产车间领用一批…”相关的问题

更多“某企业对于某些低值易耗品耗用一次摊销法。基本生产车间领用一批…”相关的问题

第1题

某工业企业为增值税小规模纳税人,低值易耗品按计划成本计价核算,并按上月的成本差异率计算分摊发出材料差异

。该企业6月份低值易耗品的成本差异率为-2%,7月份发生经济业务如下。

点击查看答案

(1)6日,从外地某企业购进低值易耗品一批,取得的增值税专用发票上注明买价为30000元,增值税税额为5100元,对方代垫运杂费800元,货款共35900元,已用银行存款支付。该批低值易耗品已验收入库,计划成本为36500元。

(2)12日,上月已付款的在途低值易耗品已运达并验收入库,其实际成本为60000元,计划成本为58300元。

(3)15日,基本生产车间领用低值易耗品一批,计划成本3800元,一次摊销其价值。

(4)1613,厂部管理部门领用低值易耗品一批,计划成本54000元,预计按18个月摊销其价值。

(5)26日,基本生产车间报废低值易耗品一批,残料作价100元入账。

要求:根据以上经济业务编制会计分录。

第2题

某企业生产部门领用低值易耗品一批,计划成本为3000元,同时本月报废管理部门以前领用的低值易耗品一批,计划

成本为1400元,收回的残料价值120元,材料成本差异分配率为1.5%。采用五五摊销法编制领用和报废的会计分录。

点击查看答案

第3题

根据某企业的下列经济业务编制会计分录: (1)生产车间领用低值易耗品一批,计划成本为1000元,一次摊入成本。

根据某企业的下列经济业务编制会计分录:

点击查看答案

(1)生产车间领用低值易耗品一批,计划成本为1000元,一次摊入成本。

(2)管理部门本月领用低值易耗品的计划成本为3000元,分6个月摊入管理费用。

(3)生产车间上月领用的低值易耗品本月报废,收回的残料价值500元。

(4)月末,结转材料成本超支差异200元,其中生产车间应分摊50元,管理部门应分摊150元。

第4题

某工业企业行政管理部门所领管理用具采用改革后的分次摊销法摊销。3月领用管理用具一批,其计划

成本为9000元,预计摊销三次;5月、8月各摊销一次,8月末报废,回收残料估价250元,已验收入库。该月低值易耗品的成本差异率为超支3%。

点击查看答案

要求:编制低值易耗品领用、摊销、报废和调整成本差异的会计分录。

第5题

资料: 企业为进行生产,耗用全部外购原材料15000元,辅助材料7000元,低值易耗品4000元,生产产品耗用外购材料

资料:

点击查看答案

企业为进行生产,耗用全部外购原材料15000元,辅助材料7000元,低值易耗品4000元,生产产品耗用外购材料18000元,耗用自制材料5000元,基本生产车间耗用材料3000元,本月计入产品成本的生产工资10000元,基本生产车间管理人员工资2000元,行政管理人员工资3000元,企业按14%的比例计提福利费。

要求:

第6题

资料:企业为进行生产,耗用全部外购原材料15000元,辅助材料8000元,低值易耗品3000元,生产产品耗用外购材料17

000元,耗用自制材料6000元,基本生产车间耗用材料3000元,本月计入产品成本的生产工资10000元,基本生产车间管理人员工资2000元,行政管理人员工资1500元,企业按14%的比例计提福利费。

点击查看答案

要求:

第8题

某生产车间采用五五摊销法进行低值易耗品摊销的核算。该生产车间4月份领用低值易耗品的实际成本

为10000元;报废低值易耗品的实际成本为4000元,残料计价为100元。4月份应计入制造费用的低值易耗品摊销价值为()元。

点击查看答案

第9题

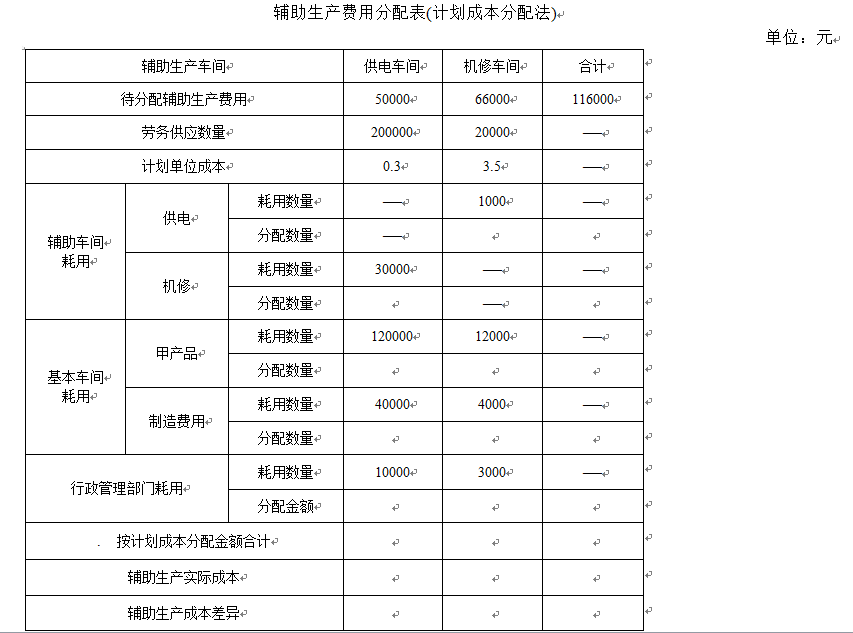

某企业设有供电和机修两个辅助生产车间,为基本生产车间和管理部门提供服务,为此, 供电车间发生费

用为50000元,机修车间发生费用为66000元。本月供电车间供电200000 度,其中机修车间耗用30000度,甲产品耗用120000度,基本生产车间一般耗用40000度,行政管理部门耗用10000度。本月机修车间修理工时20000小时,其中供电车间1000小时,甲产品耗用12000小时,基本生产车间一般耗用4000小时,行政管理部门3000小时。该企业每度电0.3元,每修理工时计划成本为3.5元。 要求:(1)根据资料采用计划成本分配法计算各受益部门应承担的辅助生产费用,填写下表空格。

点击查看答案

(2)编制按计划成本分配辅助生产成本和调整辅助生产成本差异的会计分录。