如果结果不匹配,请

如果结果不匹配,请

更多“制造业的选址主要影响()A、产品的产量B、企业的产品质量C、…”相关的问题

更多“制造业的选址主要影响()A、产品的产量B、企业的产品质量C、…”相关的问题

第2题

某企业生产乙产品,现在市场售价每件250元,可销售500件,乙产品的单位变动成本130元,每年固定成本40000元,该

企业最大生产能力600件,乙产品的价格每变动1%可使销量变动4%。当企业产量超过最大生产能力时,增加产量在200件以内将增加固定成本20%。

要求:利用利润平衡点分析法评价以下不相关条件下的调价方案的可行性。

第5题

已知某企业年固定成本额为20万元,生产单位产品的变动成本为10元,产品销售价格为20元,问(1)要

已知某企业年固定成本额为20万元,生产单位产品的变动成本为10元,产品销售价格为20元,问(1)要实现盈亏平衡,企业产品的产量应达到多少? (2)若企业要盈利 10万元,企业产品的产量应达到多少?

点击查看答案

第6题

线性盈亏平衡分析是基于一定假设条件下进行的,下列哪些属于其假设条件?()

A.产品的产量与产品的销量相等

B.产量变化,单位产品可变成本不变

C.固定成本小于变动成本

D.产量变化,单位产品的价格不变

E.按单一产品计算

第7题

绝对市场占有率是()。

A.绝对市场占有率=(某企业某产品的市场销量/该产品在同一市场上的销售总量)*100%

B.绝对市场占有率=(某企业某产品的市场销量/在同一市场上除本企业外该产品的销售最大的企业的销量)*100%

C.绝对市场占有率=(某企业某产品的市场占有率/在同一市场上除本企业外该产品的销售最大的企业的市场占有率)*100%

D.绝对市场占有率=(某产品在同一市场上的销售总量/该产品的市场销量)*100%

第8题

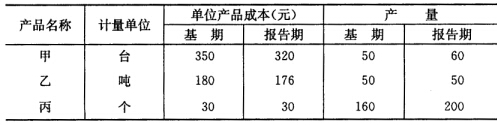

某企业三种产品的单位成本及产量资料如下表所示: 要求:根据上表资料,试计算三种产品的总成本

某企业三种产品的单位成本及产量资料如下表所示:

点击查看答案

要求:根据上表资料,试计算三种产品的总成本指数、成本总指数和产量总指数,并分析由于单位产品和产量变动对产品总成本的影响方向和程度。

要求:根据上表资料,试计算三种产品的总成本指数、成本总指数和产量总指数,并分析由于单位产品和产量变动对产品总成本的影响方向和程度。

第9题

已知某企业年固定成本额为20万元,单位产品变动成本为10元,产量销售价格为20元, (1)求企业的盈

已知某企业年固定成本额为20万元,单位产品变动成本为10元,产量销售价格为20元,

点击查看答案

(1)求企业的盈亏平衡点。

(2)若企业要盈利40万元,企业产品的产量应达到多少?