题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

采用连环替换分析法进行直接费用差异分析时,各因素替换的顺序依次为()。

A.材料单价、产品数量、单位产品消耗量

B.材料单价、单位产品消耗量、产品数量

C.产品数量、单位产品消耗量、材料单价

D.单位产品消耗量、材料单价、产品数量

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.材料单价、产品数量、单位产品消耗量

B.材料单价、单位产品消耗量、产品数量

C.产品数量、单位产品消耗量、材料单价

D.单位产品消耗量、材料单价、产品数量

如果结果不匹配,请 联系老师 获取答案

更多“采用连环替换分析法进行直接费用差异分析时,各因素替换的顺序依…”相关的问题

更多“采用连环替换分析法进行直接费用差异分析时,各因素替换的顺序依…”相关的问题

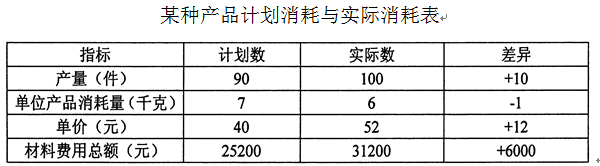

假设某企业有关产量、单位产品材料消耗量、材料单价及材料费用总额资料,如下表所示:

要求:采用连环替代法计算各因素变动对材料费用总额的影响程度。(需列出具体计算过程)

A.产量增加导致材料费用增加560元

B.单位产品材料消耗量差异使得材料费用增加550元

C.单价提高使得材料费用增加770元

D.单价提高使得材料费用增加550元

A.5000元

B.4500元

C.-5000元

D.-4500元

采用定额法时,产品实际所消耗材料应分配的材料成本差异的计算方法是()

A.材料定额费用×材料成本差异率

B.(材料定额费用±材料脱离定额差异)×材料成本差异率

C.材料实际消耗量×材料成本差异率

D.材料定额消耗量×材料计划单价×材料成本差异率

采用定额法时,产品实际所消耗材料应分配的材料成本差异的计算方法是()

A.材料定额费用乘以材料成本差异率

B.材料实际消耗量乘以材料成本差异率

C.材料定额费用与材料脱离差异的代数和,乘以材料成本差异率

D.材料定额消耗量乘以材料计划单价,再乘以材料成本差异率

假设甲公司生产的甲产品有关材料消耗的计划和实际资料如下表所示:

项目 | 单位 | 计划 | 实际 |

产量 | 件 | 200 | 210 |

单位产品材料消耗量 | 千克 | 40 | 36 |

材料单价 | 元 | 10 | 12 |

材料消耗总额 | 元 | 80000 | 90720 |

要求:运用连环替代法分析材料消耗总额的差异原因。

A.因素分解的关联性

B.因素替代的顺序性

C.顺序替代的连环性

D.计算结果的假定性