题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

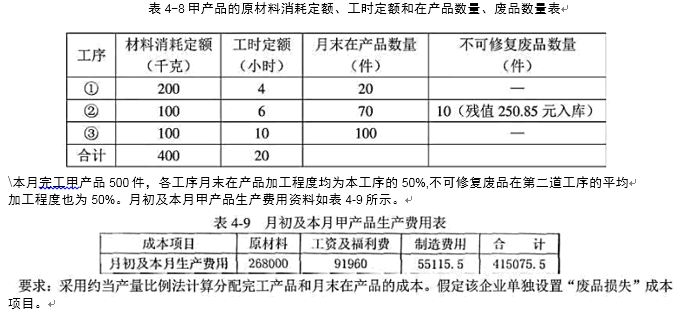

某企业生产甲产品,经三甲产品的原材料各工序连续加工制成。原材料在各道工序始时一次投入。耗定额、工时定额和在产品数量、废品数量如表4-8所示。

某企业生产甲产品,经三甲产品的原材料各工序连续加工制成。原材料在各道工序始时一次投入。耗定额、工时定额和在产品数量、废品数量如表4-8所示。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业生产甲产品,经三甲产品的原材料各工序连续加工制成。原材料在各道工序始时一次投入。耗定额、工时定额和在产品数量、废品数量如表4-8所示。

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产甲产品,经三甲产品的原材料各工序连续加工制成。原材…”相关的问题

更多“某企业生产甲产品,经三甲产品的原材料各工序连续加工制成。原材…”相关的问题

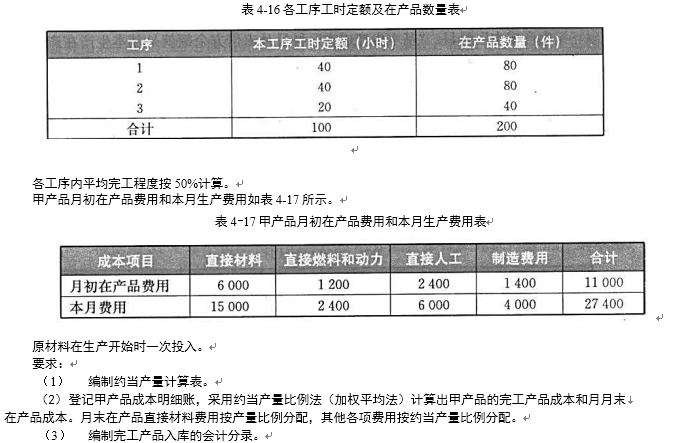

某企业第一生产车间生产的甲产品本月完工500件,月末在产品200件,甲产品经过三道工序制成,完工甲产品工时定额为100小时,各工序工时定额及在产品数量如表4-16所示。

目的:练习约当产量比例法。

资料:某企业生产甲产品由三道工序制成,原材料在生产开始时一次投入。单位产品工时定额为40小时,第一工序工时定额为8小时,第二工序工时定额为16小时,第三工序工时定额为16小时。各道工序在产品数量:第一工序20件,第二工序40件,第三工序60件。本月完工产品200件。月初在产品及本月生产费用累计为:原材料费用16000元,工资及福利费7980元,制造费用8512元。

要求:

A.80%

B.70%

C.90%

D.60%

1.目的:练习在产品成本按定额成本计价法及定额比例法的计算。

2.资料:某企业生产甲产品,经过两道工序制成,某月份完工752件,原材料在生产开始时一次投入。单件产品原材料费用定额为93元,工时定额10小时。每工时直接人工费用定额4.9元,制造费用定额1.7元。各工序工时定额及在产品数量,见表3。

各工序月末在产品平均加工程度为50%。甲产品月初及本月生产费用累计为150333.6元,其中:原材料95343.6元,工资及福利费42300元,制造费用12690元。

| 表3甲产品有关资料表 | ||

| 工序 | 工时定额(小时) | 月末在产品数量(件) |

| 1 | 6 | 120 |

| 2 | 4 | 80 |

| 合计 | 10 | 200 |

3.要求:

A.5974.88元1786.54元

B.4974.54元1658.88元

C.4976.64元1678.88元

D.4976.64元1658.88元

某产品经由两道工序制成,各工序的原材料消耗定额为:第一道工序400千克,第二道工序200千克。

要求:

资料:某企业对第一车间生产的甲产品采用定额法计算成本。有关甲产品的其他资料如下: (1)甲产品是使用A材料,由二个工序加工而成。 A材料分工序投入(在每道工序开始时一次投入),甲产品的A材料消耗定额为50公斤,其中第一工序为20公斤,第二工序为30公斤。 (2)本月甲产品期初在产品为120件,其中第一工序为80件。第二工序为40件;本月完工产品为1000件;期末在产品为150件,其中第一工序为90件。第二工序为60件。 (3)A材料的计划单价为每公斤10元。本月实际领用A材料52000公斤。第一车间A材料期初余料为32公斤,期末余料为100公斤。 (4)本月甲产品期初在产品原材料脱离定额的差异为超支900元。 要求: (1)计算甲产品在各工序的投料率,并据以计算期初、期末在产品的约当产量; (2)采用盘存法计算确定甲产品本月原材料脱离定额的差异; (3)按定额成本比例,计算分配甲产品本月完工产品与期末在产品应负担的原材料脱离定额差异。

练习在产品完工程度的计算

(一)资料:某企业生产C产品,需经三道工序制成,单位C产品工时定额为50小时,其中,第一道工序工时定额为20小时,第二道工序工时定额为15小时,第三道工序工时定额为15小时(各工序内在产品完工程度均按50%计算)。

(二)要求: