题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

风险资产的贝塔系数有可能为零吗?解释一下。根据资本资产定价模型,这种资产的期望收益是多少?风险资产的贝塔系数可能为负吗?资本资产定价模型对这种资产期望收益的预测是什么?为什么?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“风险资产的贝塔系数有可能为零吗?解释一下。根据资本资产定价模…”相关的问题

更多“风险资产的贝塔系数有可能为零吗?解释一下。根据资本资产定价模…”相关的问题

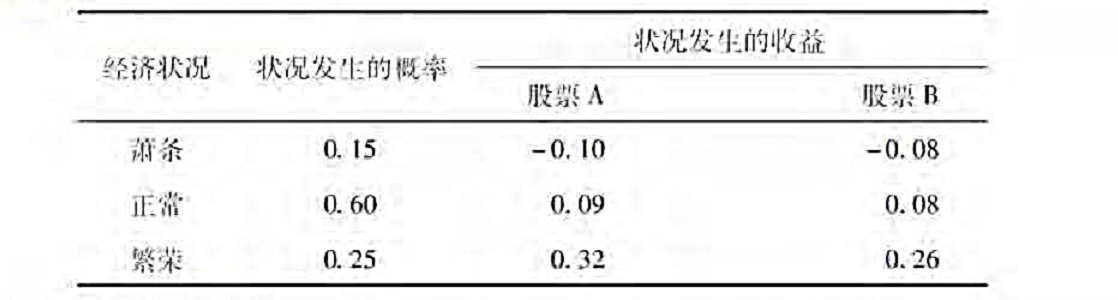

假设你观察到如下情况。

a.计算每只股票的期望收益。

b.假定资本资产定价模型有效,且股票A的贝塔系数比股票B的贝塔系数大0.25,预期的市场风险溢价是多少?

一只股票的贝塔系数是1.2,它的期望收益是16%,无风险资产目前的收益是5%。 (1)均等投资于这两种资产的组合的期望收益是多少? (2)如果两种资产的投资组合的贝塔系数是0.75,组合的投资比重是多少? (3)如果两种资产组合的期望收益是8%,它的贝塔系数是多少? (4)如果两种资产组合的贝塔系数是2.30,组合的投资比重是多少?

A.该证券的贝塔系数大于1.0但小于2.0

B.这是一种贝塔系数小于0.99的无风险资产

C.这是标准差小于1.0的有风险资产

D.这是贝塔系数小于1.0的有风险资产

按照资本资产定价原理的说法,可以推出()。

A.若投资组合的β值等于1,表明该组合没有市场风险

B.某资产的β系数小于零,说明该资产风险小于市场平均风险

C.在证券的市场组合中,所有证券的贝塔系数加权平均数等于1

D.某资产的β系数大于零,说明该资产风险大于市场平均风险