题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲企业为增值税一般纳税人,适用的增值税税率为 17%,发出商品成本按月末一次加权平均法计算确定,

A. 395610

B. 442040

C. 442740

D. 423640

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A. 395610

B. 442040

C. 442740

D. 423640

如果结果不匹配,请 联系老师 获取答案

更多“甲企业为增值税一般纳税人,适用的增值税税率为 17%,发出商…”相关的问题

更多“甲企业为增值税一般纳税人,适用的增值税税率为 17%,发出商…”相关的问题

A.21 140

B.25 000

C.21 200

D.29 500

某企业为增值税一般纳税人,适用的增值税税率为17%,该企业委托其他单位(增值税一般纳税人)加工一批属于应税消费品的原材料(非金银首饰),适用的消费税税率为10%。该批委托加工原材料收回后用于继续生产应税消费品。发出材料的成本为180万元,支付的不含增值税的加工费为90万元,支付的增值税15.3万元。该批原材料加工完成并验收入库的成本为()万元。

A.270

B.280

C.300

D.315.3

A.在产品成本9.4万元

B.在产品成本23.5万元

C.完工产品成本84.6万元

D.完工产品成本9.4万元

A.32

B.37.44

C.46.8

D.40

A.10 800

B.15 000

C.12 000

D.10 600

利润表

资料:南方公司为股份有限公司,股份等分为5000000份。为增值税一般纳税人,适用增值税税率为17%,所得税税率为33%。

要求:编制2007年南方公司利润表。

A.企业可以选择按实际成本法或者计划成本法计算发出存货成本

B.企业采用实际成本法核算时,可以在个别计价法、先进先出法、月末一次加权平均法、移动加权平均法中进行选择

C.月末一次加权平均法计算简单,但平时无法从账上提供存货发出和结存的单价和金额

D.移动加权平均法计算的平均单位成本及发出和结存的存货成本比较客观,但工作量大

习题一

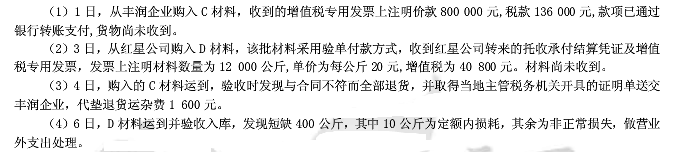

资料:宏达股份有限公司为增值税一般纳税人,增值税税率为17%,原材料采取实际成本法核算其成本。该公司8月份发生有关原材料采购业务如下: (要求:根据资料,做出相应的会计分录。)

A.69000

B.72631.58

C.71000

D.74736.84

A、先进先出法、月末一次加权平均法、移动加权平均法

B、先进先出法、移动加权平均法、月末一次加权平均法

C、移动加权平均法、月末一次加权平均法、先进先出法

D、月末一次加权平均法、移动加权平均法、先进先出法