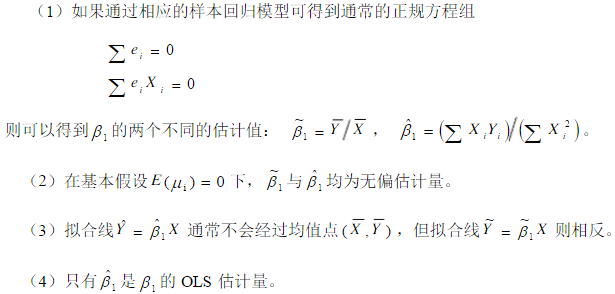

题目内容

(请给出正确答案)

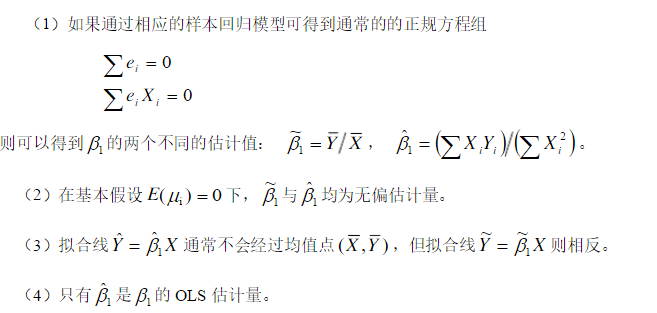

题目内容

(请给出正确答案)

[主观题]

(1)如果真实的模型是Yi=β1Xi+μi,但你却拟合了一个带截距项的模型Yi=α0⌘

(1)如果真实的模型是Yi=β1Xi+μi,但你却拟合了一个带截距项的模型Yi=α0⌘

(1)如果真实的模型是Yi=β1Xi+μi,但你却拟合了一个带截距项的模型Yi=α0+α1Xi+νi,试评述这一设定误差的后果。

(2)在(1)中,假设真实的模型是带截距项的模型,而你却对过原点的模型进行了普通最小二乘回归。请评述这一模型误设的后果。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(1)如果真实的模型是Yi=β1Xi+μi,但你却拟合了一个…”相关的问题

更多“(1)如果真实的模型是Yi=β1Xi+μi,但你却拟合了一个…”相关的问题

,但你估计了

,但你估计了 。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,这些估计值将出现什么偏误?

。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,这些估计值将出现什么偏误?