题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

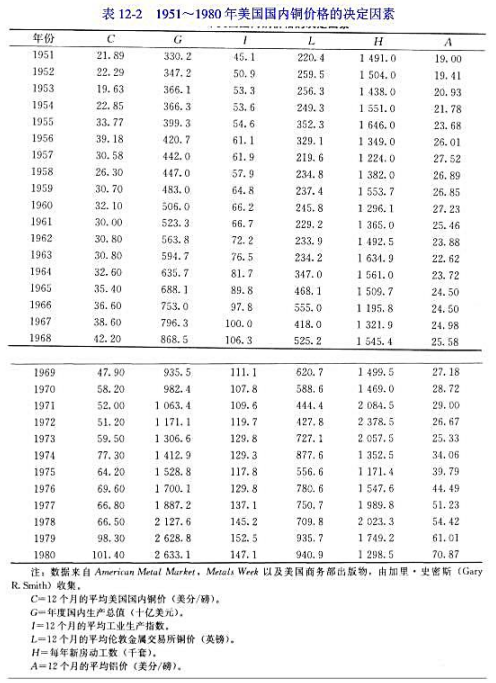

估计ρ:科克伦-奥克特两步法。这是科克伦-奥克特迭代程序的一个简化版。第一步,我们从第一次迭代[

即上一题中的方程③]中估计出ρ,第二步就用所估计的ρ做上一题方程④中的广义差分方程。实践中,有时候这种两步法给出的结果,与多次煞费苦心的迭代所得到的结果十分相似。

在正文中给出的说明性工资生产率回归(12.5.1)中使用科克伦-奥克特两步法,并将结果与迭代法所得到的结果进行比较。特别注意在变换中对第一次观测的处理。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“估计ρ:科克伦-奥克特两步法。这是科克伦-奥克特迭代程序的一…”相关的问题

更多“估计ρ:科克伦-奥克特两步法。这是科克伦-奥克特迭代程序的一…”相关的问题

,估计广义差分方程(129.6)。

,估计广义差分方程(129.6)。 是不是ρ的最佳估计值,所以把第3步中得到的

是不是ρ的最佳估计值,所以把第3步中得到的 值代入原回归①,并得到新的残差解

值代入原回归①,并得到新的残差解 为

为

,并解释所得结果。

,并解释所得结果。