题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

根据固定比例投资组合保险策略,某投资者初始资金为100万元,所能承受的市值底线为75万元,乘数为2,则()

A.安全边际为25万元

B.可投资于股票的金额为25万元

C.可投资于无风险资产的金额为50万元

D.随着市场情况变化,风险资产与无风险资产的权重不变

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.安全边际为25万元

B.可投资于股票的金额为25万元

C.可投资于无风险资产的金额为50万元

D.随着市场情况变化,风险资产与无风险资产的权重不变

如果结果不匹配,请 联系老师 获取答案

更多“根据固定比例投资组合保险策略,某投资者初始资金为100万元,…”相关的问题

更多“根据固定比例投资组合保险策略,某投资者初始资金为100万元,…”相关的问题

A.大类资产配置策略

B.基金优选策略

C.资产轮动策略

D.套利策略固定比例投资组合保险策略(CPPI)

E.时间不变性投资组合保险策略(TIPP)

A.30%

B.33.33%

C.25%

D.20%

A.Ⅰ、Ⅱ、Ⅳ

B.Ⅱ、Ⅲ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅰ、Ⅳ

A.①、④

B.②、④

C.①、③

D.②、③

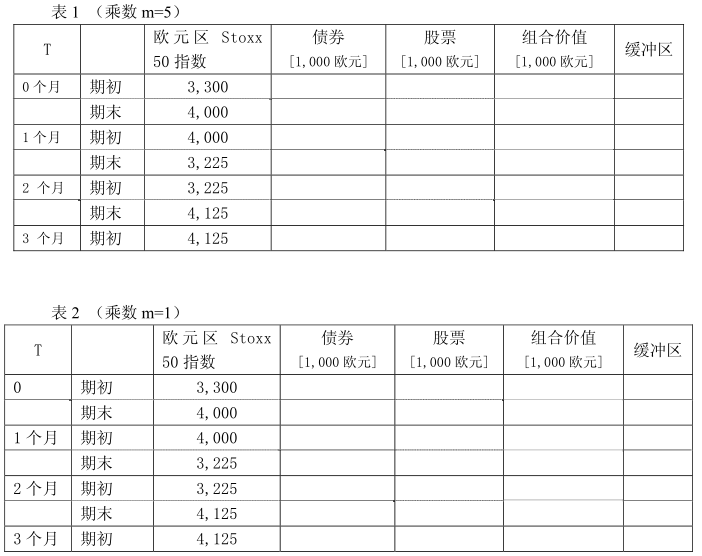

2005年初以来,你一直是一家共同基金公司的投资总监。该公司是一个积极型股票管理人,在世界范围的股票市场崩溃中,已经损失了许多产品线。目前公司没有提供任何投资组合保险类产品。然而,与营销部门的交谈表明,市场对这类投资工具仍有较高需求。由于近来股票市场表现强劲,投资者希望锁定收益,这种需求最近已经增长。此外,石油价格飙升使人们认为市场有可能出现调整。a)市场研究表明,你的许多竞争对手采用固定比例组合保险策略(CPPI),市场部渴望更多地了解这种方法,要求你对其进行解释。请描述这种策略的基本思路,并评价其优点和缺点。b)你的一个客户需要你举例说明固定比例组合保险策略在实践中如何发挥作用,并准备了两张表。先假定乘数为5,请在表1中填入缺失的数据;再假定乘数为1,在表二中填入缺失的数据。初始资产为100万欧元,保本下限为初始价值的90%。为简便起见,假设在固定收益部分没有利息收入,并且股票价格跟踪欧元区Stoxx50指数。(提示:在表中“期初”,按相应价格进行资产配置;在“期末”,获得所配置资产相应的市场价格) 比较表1和表2的策略和结果,并对客户进行解释。你会考虑哪些因素来决定最优乘数的大小?

比较表1和表2的策略和结果,并对客户进行解释。你会考虑哪些因素来决定最优乘数的大小?

c)客户不相信CPPI法对其投资组合来说是一种正确的方法,这样你会有做不成这类产品的风险。所以,你必须给他提供备选方法。请进一步描述两种静态和两种动态的投资组合保险策略。d)你尊重客户希望遵循一个投资组合保险策略的意愿,但就投资组合中的股权部分而言,你喜欢一种积极型的方法,而客户则持怀疑态度,并偏爱一种被动型的策略。请讨论和比较积极型与被动型管理的优缺点。e)经过长时间的讨论,客户同意你采用CPPI策略覆盖整个投资组合,但可用积极型管理方法来管理高风险部分。这部分管理是基于套利定价理论(APT)。你最近的研究显示有一个两因素模型最好地描述了股票和债券的回报。下表中给出了各因素的敏感性和平均回报率。假设未来这种关系保持不变。 你建议客户投资20万欧元于股票,80万欧元于债券。假设无风险利率为1%,试计算投资组合对每一种因素的敏感性和对每一种因素的风险溢价,并使用你所获得的数据简要说明你的建议所依据的理论。

你建议客户投资20万欧元于股票,80万欧元于债券。假设无风险利率为1%,试计算投资组合对每一种因素的敏感性和对每一种因素的风险溢价,并使用你所获得的数据简要说明你的建议所依据的理论。