题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

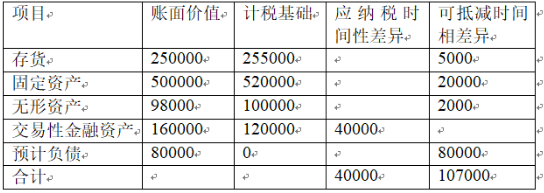

某企业2019年12月31日资产负债表中部分项目资料如下:假设该企业适用税率为25%,2019年应纳税所

某企业2019年12月31日资产负债表中部分项目资料如下:

假设该企业适用税率为25%,2019年应纳税所得额为220000元。预计该企业后续期间能够正常经营且能够获得足够的应纳税所得额。

要求:计算该企业2019年应确认的所得税费用、递延所得税资产、应交所得税、递延所得税负债四个科目的金额。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业2019年12月31日资产负债表中部分项目资料如下:假…”相关的问题

更多“某企业2019年12月31日资产负债表中部分项目资料如下:假…”相关的问题