题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

271.2017年12月31日,甲公司一项无形资产发生减值,预计可收回金额为360万元,该项无形资产为2013年1月1日购入,实际成本为1000万元,摊销年限为10年,采用直线法摊销,预计净残值为零。计提减值准备后,该无形资产原摊销年限和摊销方法不变。2018年12月31日,该无形资产的账面价值为()

A.288万元

B.72万元

C.360万元

D.500万元

答案

答案

A、288万元

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“271.2017年12月31日,甲公司一项无形资产发生减值,…”相关的问题

更多“271.2017年12月31日,甲公司一项无形资产发生减值,…”相关的问题

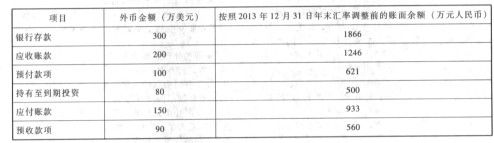

2013年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2013年度财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失为()万元人民币。

2013年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2013年度财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失为()万元人民币。