题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

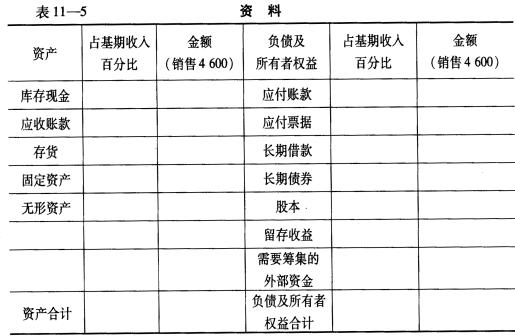

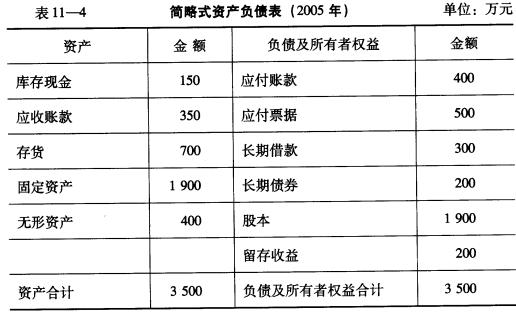

某公司2005年的销售收人为4 000万元,股利支付率为30%,资产负债表的相关资料见表11__4。

该公司预计2006年销售收入增长15%,预计销售净利率为8%,股利支付率维持2005年的水平不变,生产能力处于饱和状态;另外,该公司没有剩余生产能力,所提折旧全部用于更新改造。 要求: (1)完成表11-5; (2)如果该公司认为目前资产负债率为理想的资本结构,2006年资本结构与股本总额都保持不变,在这种情况下,计算该公司的外部筹资需要额和股利支付率。

该公司预计2006年销售收入增长15%,预计销售净利率为8%,股利支付率维持2005年的水平不变,生产能力处于饱和状态;另外,该公司没有剩余生产能力,所提折旧全部用于更新改造。 要求: (1)完成表11-5; (2)如果该公司认为目前资产负债率为理想的资本结构,2006年资本结构与股本总额都保持不变,在这种情况下,计算该公司的外部筹资需要额和股利支付率。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司2005年的销售收人为4 000万元,股利支付率为30…”相关的问题

更多“某公司2005年的销售收人为4 000万元,股利支付率为30…”相关的问题

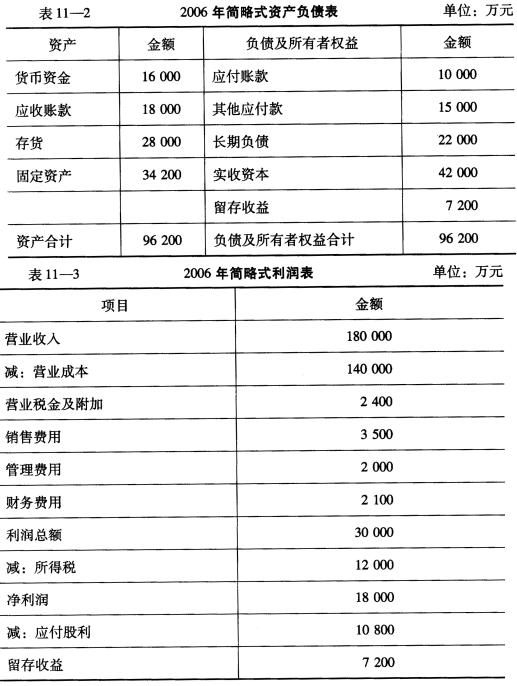

2006年该公司获得销售收入180 000万元,预计2007年可实现销售收入230 000万元,销售费用、管理费用、财务费用分别为4 000元、2 200元、3 077元。假定销售成本率、销售净利率和利润分配政策与基期水平保持不变,该公司生产能力不饱和,不考虑折旧和更新改造因素。所得税税率为40%,净利润的60%分配给投资者。 要求: (1)利用销售百分比法预测模型预测该公司需要追加的外部资金; (2)依据预测期的总资产、总负债、所有者权益总额,预测该公司需要追加的外部资金; (3)直接通过编制预计利润表和预计资产负债表确定外部资金。 (计算过程中,如果除不尽,结果保留两位小数)

2006年该公司获得销售收入180 000万元,预计2007年可实现销售收入230 000万元,销售费用、管理费用、财务费用分别为4 000元、2 200元、3 077元。假定销售成本率、销售净利率和利润分配政策与基期水平保持不变,该公司生产能力不饱和,不考虑折旧和更新改造因素。所得税税率为40%,净利润的60%分配给投资者。 要求: (1)利用销售百分比法预测模型预测该公司需要追加的外部资金; (2)依据预测期的总资产、总负债、所有者权益总额,预测该公司需要追加的外部资金; (3)直接通过编制预计利润表和预计资产负债表确定外部资金。 (计算过程中,如果除不尽,结果保留两位小数) 要求:假设该公司实收资本一直保持不变,计算回答以下互不关联的几个问题:

要求:假设该公司实收资本一直保持不变,计算回答以下互不关联的几个问题: