题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

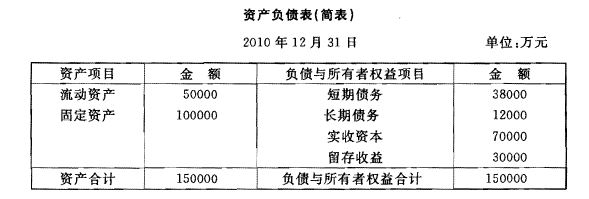

某公司2010年12月31日的资产负债表(简表)如下: 假定该公司2010年的销售收人为100000万元,销

某公司2010年12月31日的资产负债表(简表)如下:

假定该公司2010年的销售收人为100000万元,销售净利率为10 %,现金股利支付率为

40%。公司营销部门预测2011年销售将增长12%,且其资产、负债项目都将随销售规模增长

而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。

要求:计算2011年该公司的外部融资需要量。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司2010年12月31日的资产负债表(简表)如下: 假定…”相关的问题

更多“某公司2010年12月31日的资产负债表(简表)如下: 假定…”相关的问题

该公司预计2006年销售收入增长15%,预计销售净利率为8%,股利支付率维持2005年的水平不变,生产能力处于饱和状态;另外,该公司没有剩余生产能力,所提折旧全部用于更新改造。 要求: (1)完成表11-5; (2)如果该公司认为目前资产负债率为理想的资本结构,2006年资本结构与股本总额都保持不变,在这种情况下,计算该公司的外部筹资需要额和股利支付率。

该公司预计2006年销售收入增长15%,预计销售净利率为8%,股利支付率维持2005年的水平不变,生产能力处于饱和状态;另外,该公司没有剩余生产能力,所提折旧全部用于更新改造。 要求: (1)完成表11-5; (2)如果该公司认为目前资产负债率为理想的资本结构,2006年资本结构与股本总额都保持不变,在这种情况下,计算该公司的外部筹资需要额和股利支付率。

假定公司2009年计划销售净利率与股利支付率仍保持基期的水平,若该企业经营资产、经营负债与销售收入之间有稳定百分比关系。假设现金均处理为金融资产,应收账款不收取利息。 要求:对以下互不相关问题给予解答: (1)假定公司2009年计划销售收入增长至120万元,若金融资产的最低限额为20000元,要求预测外部融资需求量; (2)假设维持基期的金融资产保持不变,预计2009年单价降低5%,销量增长10%,则外部融资占销售增长的百分比为多少?外部融资额为多少? (3)如果公司不打算从外部融资,且假设维持基期金融资产保持不变,请预测2009年净利为多少?

假定公司2009年计划销售净利率与股利支付率仍保持基期的水平,若该企业经营资产、经营负债与销售收入之间有稳定百分比关系。假设现金均处理为金融资产,应收账款不收取利息。 要求:对以下互不相关问题给予解答: (1)假定公司2009年计划销售收入增长至120万元,若金融资产的最低限额为20000元,要求预测外部融资需求量; (2)假设维持基期的金融资产保持不变,预计2009年单价降低5%,销量增长10%,则外部融资占销售增长的百分比为多少?外部融资额为多少? (3)如果公司不打算从外部融资,且假设维持基期金融资产保持不变,请预测2009年净利为多少?