题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

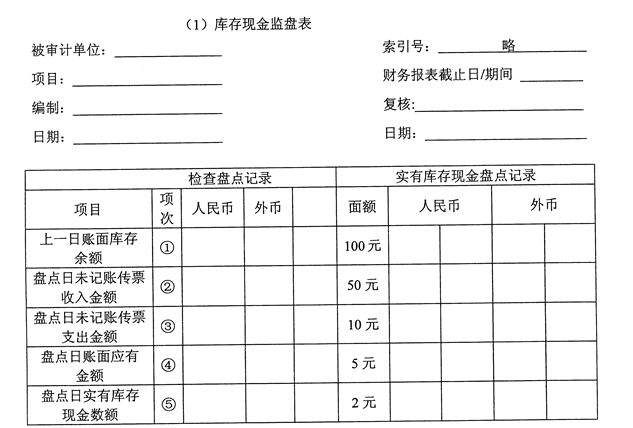

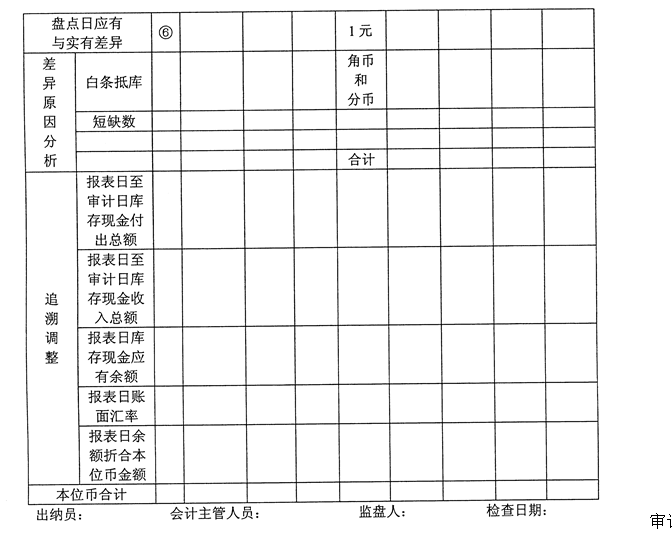

审计人员于2003年2月5日下午5时对某企业的库存现金进行审查,当天的现金日记帐已登记完毕,结出现

金余额为6,832元,经盘点现金,取得以下资料: (1)现金盘点实有数5,108.70元。 (2)下列凭证已付款尚未制证入帐: ①职工朱敏1月25日借差旅费1,000元,已经领导批准; ②职工王林1月10日借款600元,未经批准,也未说明用途。 (3)门市部送来当天零售货款2,580元(不包括在盘点实有数内),附发票副本16张,未送存 银行,也没有入帐。 (4)未领工资1,480元,单独包封(不包括在盘点实有数内)。 (5)银行核定库存现金限额5,000元。 要求: (1)根据清点结果,编制库存现金清点表; (2)指出该企业在现金业务中存在的问题,并提出相应的处理意见。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“审计人员于2003年2月5日下午5时对某企业的库存现金进行审…”相关的问题

更多“审计人员于2003年2月5日下午5时对某企业的库存现金进行审…”相关的问题