题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

为证实ABC工业公司所记录的资产是否均由ABC工业公司拥有或控制,记录的负债是否均为ABC工业公司应当履行的偿还义务,注册会计师甲采用下列()程序能够获取充分、适当的审计证据

A.检查有形资产

B.检查文件或记录

C.重新执行

D.询问

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.检查有形资产

B.检查文件或记录

C.重新执行

D.询问

如果结果不匹配,请 联系老师 获取答案

更多“为证实ABC工业公司所记录的资产是否均由ABC工业公司拥有或…”相关的问题

更多“为证实ABC工业公司所记录的资产是否均由ABC工业公司拥有或…”相关的问题

A.检查文件或记录

B. 检查有形资

C. 重新执行

D. 询问

A.由B公司承担债务

B.由ABC三个公司分别承担债务

C.由A公司承担责任

D.由ABC三个公司承担连带责任

A.ABC会计师事务所应拒绝接受乙公司委托

B.ABC会计师事务所应拒绝接受丙公司委托

C.ABC会计师事务所应当告知乙公司和丙公司这一情况,如果获得乙公司和丙公司的同意,才能在此情况下执行业务

D.不影响ABC会计师事务所对职业道德基本原则的遵循,可以直接承接

(1)1月1日,与ABC公司达成协议,以市区200亩土地的土地使用权和两栋办公楼换入ABC公司拥有的S公司30%的股权和T公司40%的股权。甲公司200亩土地使用权的账面价值为4000万元,公允价值为8000万元,未曾计提减值准备。两栋办公楼的原价为10000万元,累计折旧为8000万元,公允价值为2000万元,未曾计提减值准备。ABC公司拥有S公司30%的股权的账面价值及其公允价值均为6000万元;拥有T公司40%的股权的账面价值及其公允价值均为4000万元。

(2)4月1日,甲公司与M公司达成一项资产置换协议。甲公司为建立一个大型物流仓储中心,以其产成品与M公司在郊区的一块100亩土地的土地使用权进行置换,同时,M公司用银行存款支付给甲公司补价800万元。甲公司用于置换的产成品的账面余额为4500万元,已经计提600万元跌价准备,其公允价值为4000万元。M公司用于置换的100亩土地的土地使用权的账面价值为1000万元,未曾计提减值准备,公允价值为3200万元。

假定上述与资产转移、股权转让相关的法律手续均在20X0年4月底以前完成。甲公司取得S公司和T公司的股权后,按照S公司和T公司的章程规定,于5月1日向S公司和T公司董事会派出董事,参与S公司和T公司财务和经营政策的制定。至20X0年底,甲公司未发生与对外投资和股权变动有关的其他交易或事项。也不考虑交易过程中的增值税等相关税费。

要求:

A、ABC公司2006年财务报表

B、ABC公司2006年12月31日的财务状况和该年度的经营成果和现金流量

C、ABC公司2006年度的财务状况、经营成果和现金流量

D、ABC公司2006年利润表

A.甲注册会计师2006年1月进入会计师事务所前在ABC公司担任总会计师

B.乙注册会计师的妻弟持有ABC公司2000股股票

C.丙注册会计师的姐姐在ABC公司担任出纳

D.丁注册会计师的中学同学现任ABC公司的会计

A.29.87%

B.20%

C.3%

D.23%

要求:

要求:

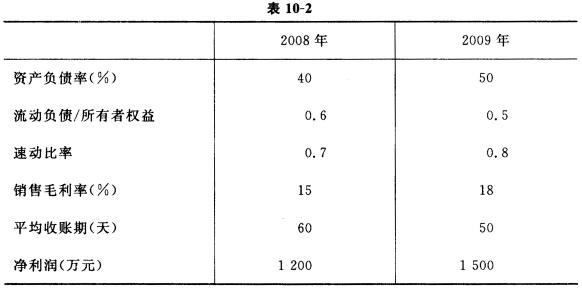

分析ABC公司2009年与2008年相比,资产、负债的变化原因;