题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

写出下列交易的相关会计分录:(1)18年1月1日,华联公司开始对销售科采用定额备用金管理制度。根据

写出下列交易的相关会计分录:(1)18年1月1日,华联公司开始对销售科采用定额备用金管理制度。根据

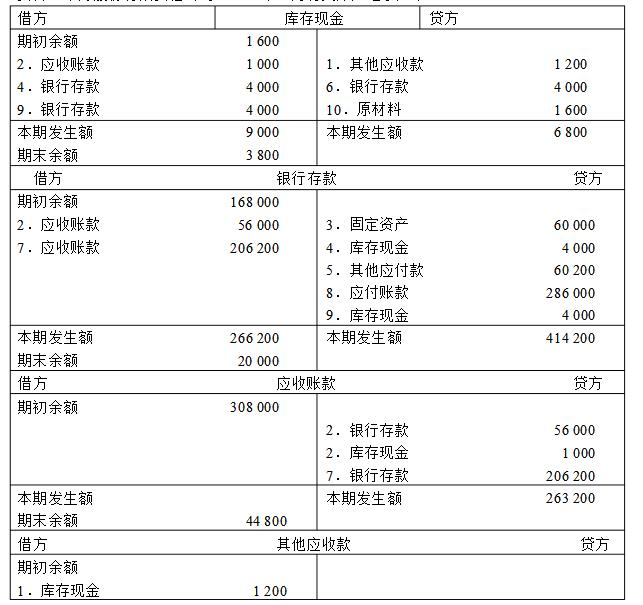

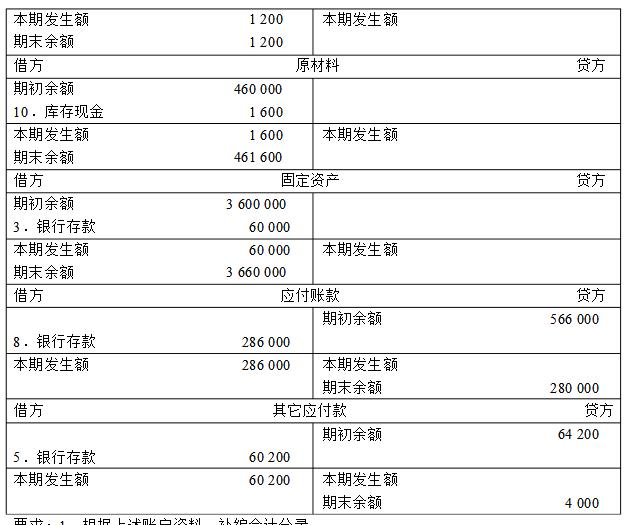

写出下列交易的相关会计分录:

(1)18年1月1日,华联公司开始对销售科采用定额备用金管理制度。根据核定的定额,付给定额备用金2000元。

(2)销售科在18年1月共支出备用金1600元,持相关凭证到会计部门报销,会计部门审核后付给现金,补足定额。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“写出下列交易的相关会计分录:(1)18年1月1日,华联公司开…”相关的问题

更多“写出下列交易的相关会计分录:(1)18年1月1日,华联公司开…”相关的问题