题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

有人估计消费函数Ci=α+βYi+ui,得到如下结果(括号中数字为t值):(1) 检验原假设: β

有人估计消费函数Ci=α+βYi+ui,得到如下结果(括号中数字为t值):(1) 检验原假设: β

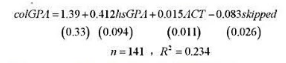

有人估计消费函数Ci=α+βYi+ui,得到如下结果(括号中数字为t值):

(1) 检验原假设: β=0 (取显著性水平为5%)

(2)计算参数估计值的标准误差;

(3)求β的95%置信区间,这个区间包括0吗?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“有人估计消费函数Ci=α+βYi+ui,得到如下结果(括号中…”相关的问题

更多“有人估计消费函数Ci=α+βYi+ui,得到如下结果(括号中…”相关的问题

在置信水平为95%时的置信区间。

在置信水平为95%时的置信区间。 的95%的置信区间与非稳健的置信区间相比较。

的95%的置信区间与非稳健的置信区间相比较。