题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假定一个多元投资组合Z的定价基础是两个因素。第一个因素的β是1.10,第二个因素的β是0.45。第一个因

素的预期收益是11%。第二个因素的预期收益是17%。无风险收益率是5.2%。利用套利定价理论回答以下的问题: a.第一种因素的风险溢价是多少? b.第二种因素的风险溢价是多少? c.根据和第一种因素的关系,投资组合z的风险溢价是多少? d.根据和第二种因素的关系,投资组合Z的风险溢价是多少? e.投资组合Z的整体风险溢价是多少? f.投资组合Z的整体预期收益是多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“假定一个多元投资组合Z的定价基础是两个因素。第一个因素的β是…”相关的问题

更多“假定一个多元投资组合Z的定价基础是两个因素。第一个因素的β是…”相关的问题

a.如果定价合理,那么这只股票的预期收益是多少? b.现在假定你用的因素风险溢价是不正确的。真正的因素风险溢价如表10一3所示。根据这个真正的因素风险溢价计算股票的预期收益。 c.比较a和b的答案。如果你依据的是假定的因素风险溢价而不是真实的因素风险溢价,那么你对这只股票的价格是低估了还是高估了?

a.如果定价合理,那么这只股票的预期收益是多少? b.现在假定你用的因素风险溢价是不正确的。真正的因素风险溢价如表10一3所示。根据这个真正的因素风险溢价计算股票的预期收益。 c.比较a和b的答案。如果你依据的是假定的因素风险溢价而不是真实的因素风险溢价,那么你对这只股票的价格是低估了还是高估了?

各个因素的风险溢价分别是5.5%、4.2%和4.9%。如果你建立一个20%投资于股票A、20%投资于股票B、其余投资于股票C的投资组合,如果无风险利率是5%,你的组合的期望收益是多少?

各个因素的风险溢价分别是5.5%、4.2%和4.9%。如果你建立一个20%投资于股票A、20%投资于股票B、其余投资于股票C的投资组合,如果无风险利率是5%,你的组合的期望收益是多少? 假设存在无套利机会,F1的因素资产组合的风险溢价应为__________。

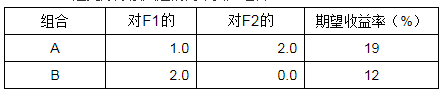

假设存在无套利机会,F1的因素资产组合的风险溢价应为__________。