如果结果不匹配,请

如果结果不匹配,请

更多“根据资本资产定价模型,当某证券资产的贝塔增加1时,该资产的要…”相关的问题

更多“根据资本资产定价模型,当某证券资产的贝塔增加1时,该资产的要…”相关的问题

第3题

按照资本资产定价原理的说法,可以推出()。A.若投资组合的β值等于1,表明该组合没有市场风险B.

按照资本资产定价原理的说法,可以推出()。

A.若投资组合的β值等于1,表明该组合没有市场风险

B.某资产的β系数小于零,说明该资产风险小于市场平均风险

C.在证券的市场组合中,所有证券的贝塔系数加权平均数等于1

D.某资产的β系数大于零,说明该资产风险大于市场平均风险

第6题

在资本资产定价模型中,如果β>1,说明()。A.该证券组合的系统性风险小于市场组合风险B.该证券组合的

在资本资产定价模型中,如果β>1,说明()。

A.该证券组合的系统性风险小于市场组合风险

B.该证券组合的系统性风险大于市场组合风险

C.该证券组合的系统性风险等于市场组合风险

D.该证券组合属于无风险资产

第7题

在资本资产定价模型中,如果β>1,说明()

A.该证券组合的系统性风险小于市场组合风险

B.该证券组合的系统性风险大于市场组合风险

C.该证券组合的系统性风险等于市场组合风险

D.该证券组合属于无风险资产

第8题

特许金融分析师杰弗里.布鲁诺运用资本资产定价模型来寻找定价不合理的证券。一位财务顾问建议他使

用套利定价理论来代替资本资产定价模型。通过对资本资产定价模型和套利定价理论的比较。该顾问得出如下几点结论: a.资本资产定价模型和套利定价理论都要求一个均方差有效的市场资产组合。 b.资本资产定价模型和套利定价理论都没有证券收益正常分布的假设。 c.资本资产定价模型假设有一个特定因素解释证券收益,而套利定价理论则没有。 请说明该顾问的各个观点是否正确,若不正确。试说明理由。

点击查看答案

第9题

证券X期望收益率为0.11,贝塔值为1.5。无风险收益率为0.05,市场期望收益率为0.09。根据资本资产定价模型,这个证券______。

A.定价公平

B.被高估

C.被低估

D.无法判断

第10题

假设市场无风险利率为2%,市场组合的风险报酬率为7%,根据资本资产定价模型: (1)市场组合的期

假设市场无风险利率为2%,市场组合的风险报酬率为7%,根据资本资产定价模型: (1)市场组合的期望收益率是多少? (2)如果某证券的β值为1.8,该证券的期望收益率应为多少? (3)如果某项投资的β值为0.9,期望收益率为8%。这一投资项目是否有正的净现值? (4)如果市场对某证券要求的期望收益率为11.1%。这一证券的β值是多少? 请回答上述问题并作简要的解释。

第11题

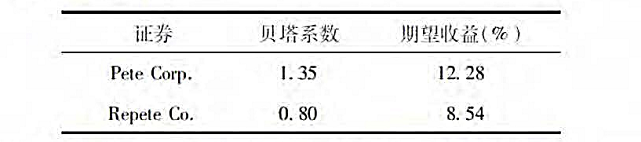

假设你观察到如下情况:假设这些证券定价都正确。根据资本资产定价模型,市场的期望收益是多少?

假设你观察到如下情况:

假设这些证券定价都正确。根据资本资产定价模型,市场的期望收益是多少?无风险利率是多少?