题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

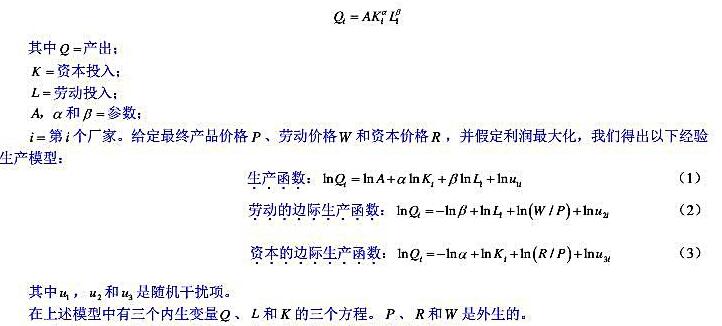

假设你把方程(7.9.1)中给出的柯布一道格拉斯模型表达成如下形式如果你做这个模型的对数变换,

假设你把方程(7.9.1)中给出的柯布一道格拉斯模型表达成如下形式如果你做这个模型的对数变换,

假设你把方程(7.9.1)中给出的柯布一道格拉斯模型表达成如下形式

如果你做这个模型的对数变换,你将在等式右边得到 作为干扰项。

作为干扰项。

a.为了能应用经典正态线性回归模型的性质,你需要对 做什么概率假设?你会怎样利用教材表7-3中的数据去检验这个假设。

做什么概率假设?你会怎样利用教材表7-3中的数据去检验这个假设。

b.同样的假设也适用于ut吗?为什么?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“假设你把方程(7.9.1)中给出的柯布一道格拉斯模型表达成如…”相关的问题

更多“假设你把方程(7.9.1)中给出的柯布一道格拉斯模型表达成如…”相关的问题

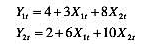

,这个方程便出现完全多重共线性的问题。[提示:证明

,这个方程便出现完全多重共线性的问题。[提示:证明 的一个完全线性函数。]

的一个完全线性函数。]

这个假设?

这个假设?

的一个完全线性函数。]

的一个完全线性函数。]

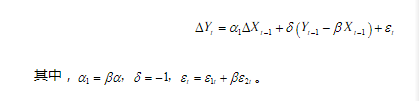

,但你估计了

,但你估计了 。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,这些估计值将出现什么偏误?

。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,这些估计值将出现什么偏误?

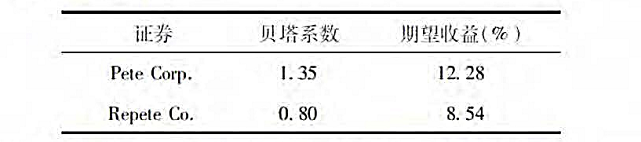

在置信水平为95%时的置信区间。

在置信水平为95%时的置信区间。