题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

研究人员测定,两因素模型适于确定股票收益。两个因素是国民生产总值的变化和利率。GNP预计将增长3.6%,利率为3.1%。某股票国民生产总值变化的贝塔系数是14,利率的贝塔系数是-0.53。如果股票的期望收益是11.5%,国民生产总值的变化是3.2%,利率是3.4%,修正后的股票期望收益是多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“研究人员测定,两因素模型适于确定股票收益。两个因素是国民生产…”相关的问题

更多“研究人员测定,两因素模型适于确定股票收益。两个因素是国民生产…”相关的问题

A.1.33

B.1.50

C.1.67

D.2.00

假设一个三因素模型适于描述股票的收益。关于三因素的信息如下表所示。

(1)股票收益的系统风险的收益是多少? (2)假设有关公司未预期的坏消息的宣布将导致股票价格下跌2.6%。如果股票的期望收益是9.5%,那么股票的总收益是多少?

(1)股票收益的系统风险的收益是多少? (2)假设有关公司未预期的坏消息的宣布将导致股票价格下跌2.6%。如果股票的期望收益是9.5%,那么股票的总收益是多少?

因素 | 因素β | 假定的因素风险溢价(%) |

A B | 1.7 0.9 | 2.0 10.5 |

将财政支出占国民生产总值比重上升的原因分为经济因素和政治因素的理论是()

A.瓦格纳定律

B.梯度增长模型

C.经济发展阶段模型

D.非均衡增长模型

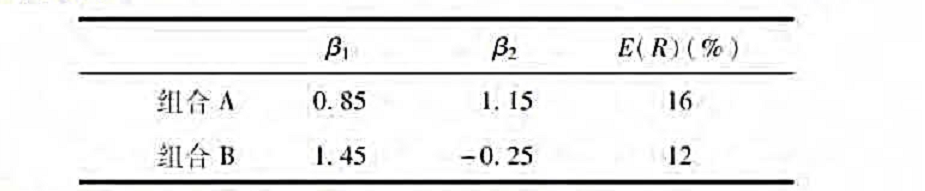

假定F1与F2为两个独立的经济因素。无风险利率为6%,并且,所有的股票都有独立的公司特有(风险)因素,其标准差为45%。下面是优化的资产组合。

在这个经济体系中。试进行期望收益一贝塔关系的分析。

a.股票收益的系统风险是什么?

b.公司宣布它的市场份额出人意料地从11%增加到15%。投资者从过去的经验知道市场份额每增长1%,股票收益增长0.58%。股票的非系统风险是什么?

c.股票的总收益是多少?

A.1.33

B.1.67

C. 1.5

D.2.00

A.2%

B.3%

C.4%

D.7.75%