题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

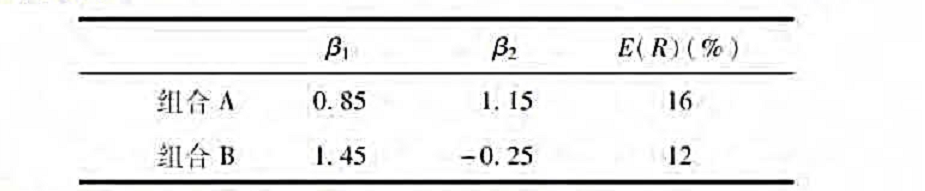

假设股票收益可以用两因素模型解释。所有股票的公司特有风险是独立的。两个多元化的投资组合的

信息如下表所示。

如果无风险利率是4%,那么模型中各个股票的风险溢价是多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果无风险利率是4%,那么模型中各个股票的风险溢价是多少?

如果结果不匹配,请 联系老师 获取答案

更多“假设股票收益可以用两因素模型解释。所有股票的公司特有风险是独…”相关的问题

更多“假设股票收益可以用两因素模型解释。所有股票的公司特有风险是独…”相关的问题

各个因素的风险溢价分别是5.5%、4.2%和4.9%。如果你建立一个20%投资于股票A、20%投资于股票B、其余投资于股票C的投资组合,如果无风险利率是5%,你的组合的期望收益是多少?

各个因素的风险溢价分别是5.5%、4.2%和4.9%。如果你建立一个20%投资于股票A、20%投资于股票B、其余投资于股票C的投资组合,如果无风险利率是5%,你的组合的期望收益是多少?

假设一个三因素模型适于描述股票的收益。关于三因素的信息如下表所示。

(1)股票收益的系统风险的收益是多少? (2)假设有关公司未预期的坏消息的宣布将导致股票价格下跌2.6%。如果股票的期望收益是9.5%,那么股票的总收益是多少?

(1)股票收益的系统风险的收益是多少? (2)假设有关公司未预期的坏消息的宣布将导致股票价格下跌2.6%。如果股票的期望收益是9.5%,那么股票的总收益是多少?

假定F1与F2为两个独立的经济因素。无风险利率为6%,并且,所有的股票都有独立的公司特有(风险)因素,其标准差为45%。下面是优化的资产组合。

在这个经济体系中。试进行期望收益一贝塔关系的分析。

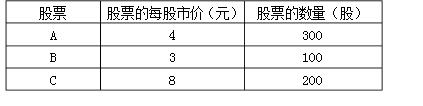

某公司要投资一种股票,现有三种股票A、B、C可供公司选择。已知B、C股票的β系数分别为0.6、1.8,所占的价值比例如下表所示:

当前股票A的风险收益率为7.5%,同期市场组合的收益率为10%,短期国债收益率为4%。假设资本资产定价模型成立。

要求:

(1)计算每种股票所占的价值比例;

(2)计算股票A的β系数;

(3)计算股票B和C的必要收益率;

(4)假设三种股票组成一个股票投资组合,则计算组合的β系数和组合的必要收益率。(结果保留小数点后两位)

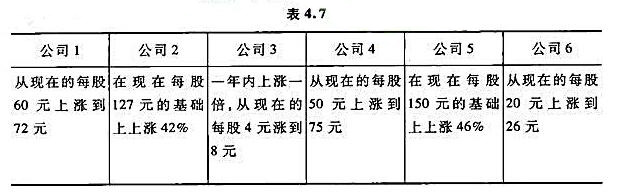

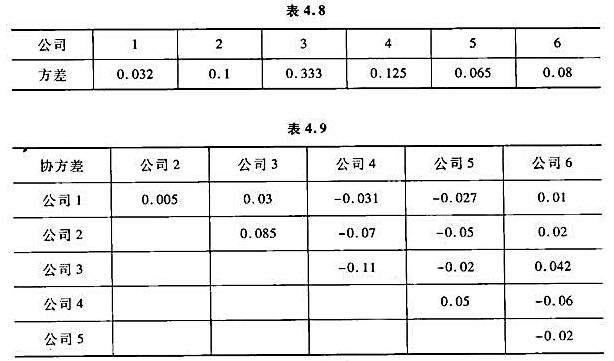

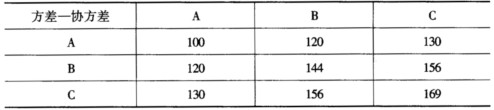

股民从网上搜索到了这几家公司股票的投资风险,这六只股票收益方差和协方差的数据入下表所示。

试问:

(1)一开始,如果忽视所有投资的风险,在这种情况下,最优的投资组合决策是什么,也就是在六种不同股票上分别投资多少?该投资组合总的风险是多少?

(2)假设不能在一种股票上投入超过总额40%的资金,在不考虑风险并加入这一限制条件下,最优投资组合是什么,该投资组合的总风险又是什么?

(3)将投资风险考虑在内,建立一个二次规划模型,使总风险最小,同时保证预期收益不低于所选择的最低可接受水平;

①希望能够获得至少35%的预期收益,同时又要保持最小的投资风险,这种情况下,最优的投资组合该如何?

②要获得至少25%的预期收益,最小风险是多少?要获得至少40%的预期收益,情况又会如何?

某人投资了三种股票,这三种股票的方差——协方差矩阵如下表所示,矩阵第(i,j)位置上的元素为股票I与j的协方差,已知此人投资这三种股票的比例分别为0.3、0.3、0.4,则该股票投资组合的风险是()。

A.9.0

B.8.9

C.12.5

D.9.7

假设股票A和股票B的特征如下所示:

两只股票收益的协方差是0.001。 (1)假设一个投资者持有仅仅由股票A和股票B构成的投资组合。求使得该组合的方差最小化的投资比重wA和wB。(提示:两个比重之和必须等于1) (2)最小方差组合的期望收益是多少? (3)如果两只股票收益的协方差是一0.02,最小方差组合的投资比重又是多少? (4)第(3)中的组合的方差是多少?

两只股票收益的协方差是0.001。 (1)假设一个投资者持有仅仅由股票A和股票B构成的投资组合。求使得该组合的方差最小化的投资比重wA和wB。(提示:两个比重之和必须等于1) (2)最小方差组合的期望收益是多少? (3)如果两只股票收益的协方差是一0.02,最小方差组合的投资比重又是多少? (4)第(3)中的组合的方差是多少?

已知A、B两只股票的部分年度资料如下表所示:

| 年度 | A股票收益率(%) | B股票收益率(%) |

| 1 | 26 | 13 |

| 2 | 11 | 21 |

| 3 | 15 | 27 |

| 4 | 27 | 41 |

| 5 | 21 | 22 |

| 6 | 32 | 32 |

要求:

(1)分别计算投资于股票A和股票B的预期收益率和标准差。

(2)若股票A和股票B收益率的相关系数为0.3518,如果投资组合中,股票A占40%,股票B占60%,该组合的组合收益率和标准差是多少?

A.该组合的非系统性风险能完全抵销

B.该组合的风险收益为零

C.该组合的投资收益大于其中任一股票的收益

D.该组合的投资收益标准差大于其中任一股票收益的标准差

已知两种股票的预期收益率和发生的概率如下表所示,假设对两种股票的投资额相同。

| 经济状况 | 出现概率 | 预期收益率(%) | |

| A股票 | B股票 | ||

| 差 | 0.1 | -3 | 2 |

| 稳定 | 0.3 | 3 | 4 |

| 适度增长 | 0.4 | 7 | 10 |

| 繁荣 | 0.2 | 10 | 20 |

要求:

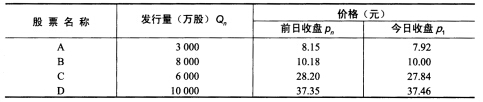

试计算股票价格指数。

试计算股票价格指数。