题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

考虑有两个因素的APT模型。股票A的期望收益率16.4%,对因素1的敏感性为1.4,对因素2的敏感性为0.8。因素1的风险溢价为3%,无风险利率为 6%。如果无套利机会,因素2的风险溢价为()。

A、2%

B、3%

C、4%

D、 7.75%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A、2%

B、3%

C、4%

D、 7.75%

如果结果不匹配,请 联系老师 获取答案

更多“考虑有两个因素的APT模型。股票A的期望收益率16.4%,对…”相关的问题

更多“考虑有两个因素的APT模型。股票A的期望收益率16.4%,对…”相关的问题

A.23.0%

B.15.0%

C.13.5%

D.16.5%

A.6.5%

B. 6.8%

C.7.4%

D.6.0%

A.1.33

B.1.50

C.1.67

D.2.00

A.2%

B.3%

C.4%

D.7.75%

A.1.33

B.1.67

C. 1.5

D.2.00

A.0.75

B.1

C.1.3

D.1.69

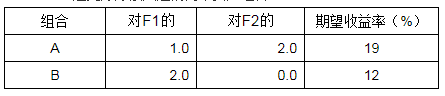

假设存在无套利机会,F1的因素资产组合的风险溢价应为__________。

假设存在无套利机会,F1的因素资产组合的风险溢价应为__________。A.3%

B.5%

C.6%

D.4%

A.1.10

B. 1.00

C.1.22

D.0.45

考虑如下一种特定股票收益的多因素证券收益模型:

a.目前,国库券可提供6%的收益率。如果市场认为该股票是公平定价的。那么请给出该股票的期望收益率。 b.假定下面第一列给出的三种宏观因素的值是市场预测值,而实际值在第二列给出。在这种情况下,计算该股票修正后的期望收益率。

a.目前,国库券可提供6%的收益率。如果市场认为该股票是公平定价的。那么请给出该股票的期望收益率。 b.假定下面第一列给出的三种宏观因素的值是市场预测值,而实际值在第二列给出。在这种情况下,计算该股票修正后的期望收益率。